納税

更新日:2025年12月5日

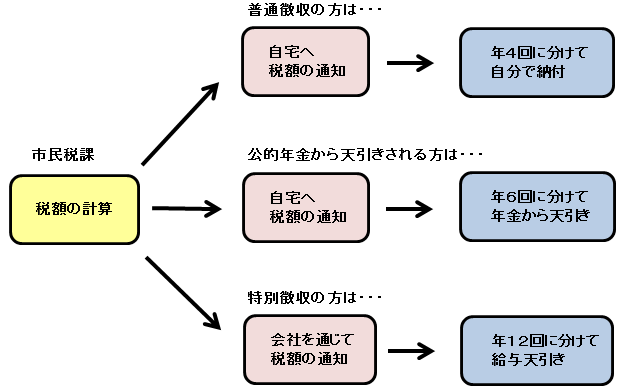

市・県民税の納税方法には、自分で納めていただく「普通徴収」と、公的年金から天引きする「年金からの特別徴収」、勤務先の「給与から天引きする特別徴収」の3種類があります。

申告から納税まで

1.申告

各納税義務者はそれぞれの方法で期日までに申告をしなければなりません。

ア. 確定申告をされる方は、毎年3月15日までに税務署へ申告してください。

イ. 市・県民税の申告をされる方は、毎年3月15日までに市役所市民税課へ申告してください。

ウ. 給与所得者は、毎年1月末までに事業所から給与支払報告書が提出されます。

エ. 年金受給者は、毎年1月末までに厚生労働大臣等から公的年金等支払報告書が提出されます。

2.税額の計算

申告書等の資料に基づき、市民税課で市・県民税額を算出します。

3.税額の通知

普通徴収の人、公的年金から天引きされる人で市・県民税が課税される人は、自宅に納税通知書が届きます。また、給与から天引きする特別徴収の人は給与の支払者を通じて税額を通知することになっています。

4.納税

普通徴収の人は、1年間の税額を通常年4回に分け、市役所から送付した納付書によりご自分で納付していただきます。公的年金から天引きされる人は、1年間の税額を年6回に分け、年金から天引きされます。また、給与から天引きする特別徴収の人は、1年間の税額を年12回に分け毎月の給与から天引きし、事業所が納めることになっています。

普通徴収

普通徴収のしくみ

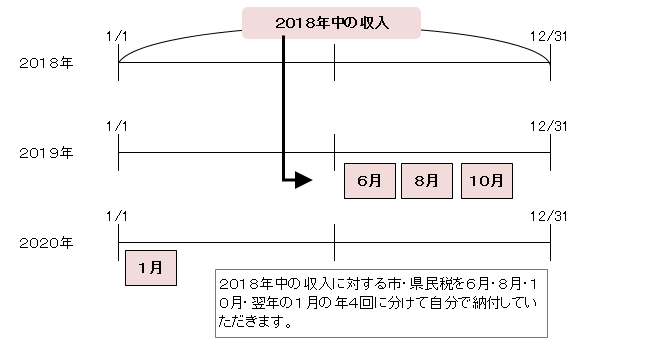

事業所得者や特別徴収でない給与所得者は、市役所から送付した納税通知書(納付書)により、通常年4回(6月、8月、10月、および翌年の1月)に分けて自分で市・県民税を納めていただくことになります。

2019年度の市・県民税を例にして図示すると次のようになります。

納期ごとの徴収税額は、「年税額÷納める回数」で計算できます。年税額を納める回数で割ったときに出る端数(千円未満の部分)は、最初の納期に納めていただくことになります。

例)年税額13万5千円、納める回数4回(6月、8月、10月、1月)のとき

13万5千円÷4回=33,750円

8月、10月、1月の税額:33,000円(千円未満切り捨て)

6月の税額:13万5千円-(33,000円×3回)=36,000円

1年間の納期ごとの税額は6月36,000円、8月、10月、1月:33,000円となります。

納税通知書及び納付書

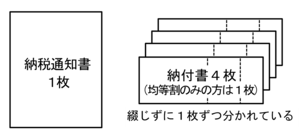

納税通知書及び納付書は納税義務者の住民票の住所に送付されます。納付書は、四国内の金融機関、コンビニエンスストアでも市県民税を納付できるように、各納期1枚ずつの納付書が同封されています。

〈住民票登録地と異なる宛先に納税通知書の送付を希望される場合〉

住民票登録地と異なる宛先に送付を希望される方は、下記の送付先設定申出書を提出していただくことで、希望する宛先に納税通知書を送付することができます。![]() 送付先設定申出書についてはこちらをご覧ください。

送付先設定申出書についてはこちらをご覧ください。

〈納税義務者の成年後見人の宛先に納税通知書の送付を希望される場合〉

成年後見人後見開始の審判確定証明書(または後見登記事項証明書)の写しと下記の送付先設定申出書を提出していただくことで後見人の宛先に送付することができます。

送付先設定申出書(後見開始により)についてはこちらをご覧ください。

〈海外等に転出することにより納税通知書を受け取れない場合〉

市・県民税はその年の1月1日現在松山市に住所があり、所得が一定以上ある方に課税されるため、年の途中で市外に転出しても松山市に納付していただくようになります。特に年の途中で海外に転出することで、納税通知書を受け取ることができない・納付することができない方は転出する前に、ご自身の代わりに納税通知書を受け取り、納付していただく方(納税管理人)を選任していただく必要があります。納税管理人は松山市に住所・居所・もしくは事業所がある方で、独立の生計を営む者に限ります。納税管理人を設定する場合は納税管理人申告書を提出してください。![]() 納税管理人申告書についてはこちらをご覧ください。

納税管理人申告書についてはこちらをご覧ください。

〈納税義務者が亡くなられた場合〉

納税義務を引き継ぐ相続人の代表者を指定していただくことで、相続人の代表者の宛先に送付することができます。

相続人代表者指定届についてはこちらをご覧ください。

納付方法

納付推進課ホームページの「市税の納付に関すること」をご確認ください。

年金からの特別徴収

年金からの特別徴収のしくみ

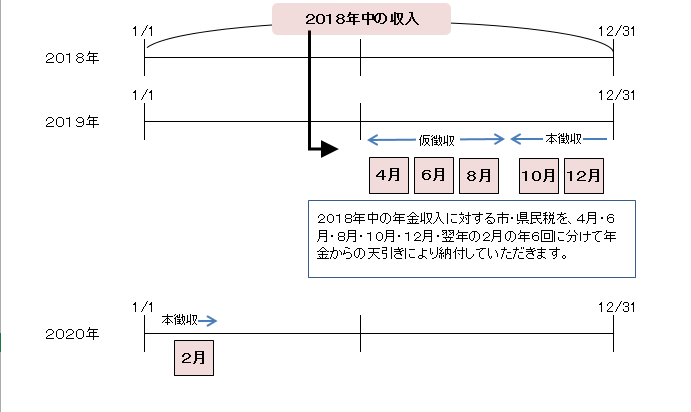

市・県民税が公的年金から天引きされる人は、年6回(4月、6月、8月、10月、12月、翌年の2月)に分けて納めていだくことになります。年金からの天引きが開始される年は納め方が異なります。詳しくは、こちらをご覧ください。税額は納税通知書にて通知いたします。

2019年度の市・県民税を例にして図示すると次のようになります。

・仮徴収:(前年度年金収入にかかる年税額×2分の1)÷3

・本徴収:(上記年税額-仮徴収税額)÷3

給与から天引きする特別徴収

給与から天引きする特別徴収のしくみ

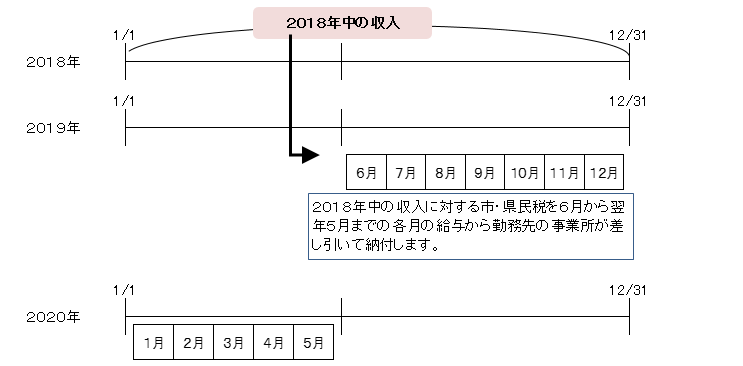

給与所得者の場合は、会社などの給与の支払者(特別徴収義務者)が、6月から翌年の5月までの各月の給与から税額を差し引き、それを取りまとめて各月分を翌月10日までに納めていただくことになっています。税額は給与の支払者を通じて通知します。

2019年度の市・県民税を例にして図示すると次のようになります。

納期ごとの徴収税額は、「年税額÷納める回数」で計算できます。年税額を納める回数で割ったときに出る端数(百円未満の部分)は、最初の納期に納めていただくことになります。

例)年税額13万4千円、納める回数12回(6月~翌年5月)のとき

13万4千円÷12回=11,166.66・・・円

7月から翌年5月の税額:11,100円(百円未満切り捨て)

6月の税額:13万4千円-(11,100円×11回)=11,900円

1年間の納期ごとの税額は6月11,900円、7月から翌年5月:11,100円となります。

事業所の経理担当の方へ

お問い合わせ

市民税課

〒790-8571 愛媛県松山市二番町四丁目7-2 本館2階

電話:089-948-6290~6298

E-mail:shminzei@city.matsuyama.ehime.jp