分離課税

更新日:2024年1月15日

他の所得と総合して課税されない分離課税所得には以下のようなものがあります。

退職所得に対する市県民税の分離課税

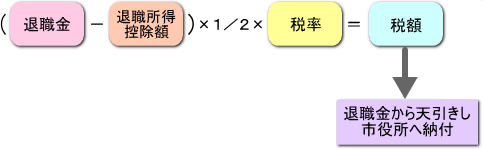

市県民税は前年の所得に対して課税しますが、所得税の源泉徴収対象の退職手当等については、他の所得と分けて、支払の際、所得税と同様、差し引いて納めていただくことになっています。

退職手当等にかかる市・県民税の計算方法は次のとおりです。

ただし、次に該当する場合は、上記計算式の2分の1を乗じる措置が適用されません。

- 役員等(ア 法人税法第2条第15号に規定する役員、イ 国会議員及び地方議会議員、ウ 国家公務員及び地方公務員をさします。)で、勤続年数が5年以下の方。

- 役員等以外で、勤続年数が5年以下の方の"(退職手当等の金額-退職所得控除額)"が300万円を超える部分。(令和5年1月1日以降に支払われる退職手当等に適用されます。)

※勤続年数が5年以下とは、役員等として継続勤務した期間が5年以下の者をいいます。役員等として勤務した期間に1年未満の端数がある人は、その端数は1年に切り上げます。

勤続年数 |

控除される金額 |

|---|---|

| 20年以下のとき | 40万円×勤続年数(最低80万円) |

| 20年を超えるとき | 70万円×(勤続年数-20年)+800万円 |

備考1:障害者になったことにより退職した場合は、100万円を加算します。

土地建物等の譲渡所得に対する分離課税

土地や建物などの資産を譲渡した場合の所得は、給与所得や事業所得等、他の所得と分離して税額計算を行うことになっています。

長期譲渡所得と短期譲渡所得

譲渡した資産の所有期間(譲渡した年の1月1日を基準に判定)によって長期譲渡所得と短期譲渡所得に分けられ、それぞれ税額の計算が異なります。

| 所有期間(土地建物等) | 区別 |

|---|---|

| 5年超 | 長期譲渡所得 |

| 5年以下 | 短期譲渡所得 |

課税譲渡所得金額

譲渡所得の税額は、課税譲渡所得金額に各税率を乗じて計算されます。

長期譲渡所得の税額計算

1.一般の長期譲渡所得

課税長期譲渡所得金額×税率(市民税3%、県民税2%)=所得割額

2.優良住宅等に係る長期譲渡所得

(1)課税長期譲渡所得が2,000万円以下の部分

課税長期譲渡所得金額×税率(市民税2.4%、県民税1.6%)=所得割額

(2)課税長期譲渡所得が2,000万円を超える部分

課税長期譲渡所得金額×税率(市民税3%、県民税2%)=所得割額

3.居住用財産の譲渡所得(所有期間が10年を超える居住用財産を譲渡した場合)

(1)課税長期譲渡所得が6,000万円以下の部分

課税長期譲渡所得金額×税率(市民税2.4%、県民税1.6%)=所得割額

(2)課税長期譲渡所得が6,000万円を超える部分

課税長期譲渡所得金額×税率(市民税3%、県民税2%)=所得割額

短期譲渡所得の税額計算

1.一般の短期譲渡所得

課税短期譲渡所得金額×税率(市民税5.4%、県民税3.6%)=所得割額

2.国又は地方公共団体等に対する土地等の譲渡に係る短期譲渡所得

課税短期譲渡所得×税率(市民税3%、県民税2%)=所得割額

申告にあたって

土地建物等の譲渡所得の申告にあたっては、別途課税の特例がありますので、詳しくは国税庁ホームページをご覧ください。![]() 国税庁ホームページへ(外部サイト)

国税庁ホームページへ(外部サイト)

上場株式等の配当所得等に対する分離課税

上場株式等の配当所得(大口株主等が支払いを受けるものを除きます)については、原則として申告は必要ありませんが、各種所得控除等の適用を受けるために、総合課税又は申告分離課税を選択して申告することもできます。分離課税を適用した上場株式等に係る配当所得については、配当控除を適用することはできません。

※平成29年度(平成28年分)以降に支払いを受ける特定公社債及び特定公社債投資信託等の利子等については、利子割の課税対象から除外され、配当割の課税対象となります。納税義務者が申告した場合には、市民税3%・県民税2%の税率による分離課税の対象となります。

| 総合課税 | 分離課税 | ||

|---|---|---|---|

| 税率 | ~平成25年12月31日 | 市6%、県4% | 市1.8%・県1.2% |

| 平成26年1月1日~ | 市・3%・県2% | ||

| 配当控除の適用 | あり | なし | |

| 配当割額控除の適用 | あり | あり | |

| 上場株式等に係る譲渡損失との損益通算 | できない | できる | |

株式等譲渡所得に対する分離課税

株式等(株式、転換社債等)の譲渡による所得については、他の所得と分離して税額計算を行います。

株式等譲渡所得金額

株式等譲渡所得の税額は、株式等譲渡所得金額に各税率を乗じて計算されます。

上場株式等の譲渡所得の税額計算

株式等譲渡所得金額×税率(市民税3%、県民税2%)=所得割額

なお、平成16年1月1日以後に取引される、特定口座の源泉徴収選択口座内の株式等譲渡所得については、証券会社により株式等譲渡所得割が特別徴収され、原則申告不要とされました。ただし、申告した場合は市・県民税5%、所得税15%で分離課税され、所得割額から株式等譲渡所得割額を差し引くことになります。

未公開株式などの譲渡所得の税額計算

株式等譲渡所得金額×税率(市民税3%、県民税2%)=所得割額

申告にあたって

株式等譲渡所得を申告される方は「株式等の譲渡所得に対する市・県民税について」(下記PDF)をご覧ください。

![]() 株式等の譲渡所得に対する市・県民税について(PDF:178KB)

株式等の譲渡所得に対する市・県民税について(PDF:178KB)

上場株式等に係る配当及び譲渡所得の課税方法の統一(令和6年度課税から)

令和6年度の市・県民税より上場株式等の配当所得等や譲渡所得、特定公社債等の利子所得等に係る所得の課税方式を所得税と一致させることとなり、所得税と異なる課税方式を選択することができなくなりました。所得税で上場株式等の配当所得等や譲渡所得、特定公社債等の利子所得等に係る所得を確定申告すると、市・県民税でも所得に算入され、扶養控除や配偶者控除などの適用、非課税判定、国民健康保険料や後期高齢者保険料、介護保険料などの算定に影響が出る場合があります。課税方式の選択は、慎重にご判断ください。

上場株式等に係る配当及び譲渡所得の課税方法の選択(令和5年度課税まで)

令和5年度課税までは、上場株式等の配当所得等や源泉徴収口座で取引した譲渡所得がある方は、所得税と市・県民税で異なる課税方式を選択できました。

課税方式の選択とその影響(令和5年度課税まで)

| 課税方式(※1) | 申告不要制度を選択 | 申告分離課税を選択 | 総合課税を選択 |

|---|---|---|---|

| 合計所得への算入(※2) | なし | あり | あり |

| 配当割額控除の適用 | なし | あり | あり |

| 配当控除の適用 | なし | なし | あり |

| 課税方式(※1) | 申告不要制度を選択 | 申告分離課税を選択 |

|---|---|---|

| 合計所得への算入(※2) | なし | あり |

| 譲渡割額控除の適用 | なし | あり |

(※1)選択する課税方式によって、非課税判定に影響が出たり、扶養控除・配偶者控除の対象から外れる場合があります。

(※2)国民健康保険、介護保険、後期高齢者医療制度の保険料(窓口負担割合を含む)算定所得にも同様に含まれます。

課税方式の選択をされる際は、以下の点にもご留意ください。

- 源泉徴収口座内の上場株式等に係る譲渡損失に対して申告分離課税を選択した場合、その同一源泉徴収口座内の取引全て(配当所得も含む)を申告する必要があります。

- その年度の納税通知書が送達される日までに申告しなければ、上場株式等の譲渡損失を翌年以降に繰り越して、翌年以降の利益から控除することができなくなりますのでご注意ください。

- 納税通知書送達後に、上記の配当所得等や譲渡所得を申告した場合は市民税・県民税では申告不要制度扱いとなります。

- 対象となるのは、市・県民税が源泉徴収されている特定配当等・特定株式等譲渡所得です。上場株式等の配当等のうち大口株主等が支払を受けるもの、非上場株式の配当等(所得税において申告不要とする非上場株式の少額配当等を含みます。)、簡易口座による上場株式等の譲渡所得等又は非上場株式の譲渡所得等については、市・県民税において申告不要とすることができません。

- 申告不要を選択された場合は、その該当所得に係る配当割額・株式等譲渡所得割額の控除の適用はありません。

所得税と市・県民税で異なる課税方式を選択する方法(令和5年度課税まで)

1. 所得税では申告するが、市・県民税では申告しないこと(申告不要制度)を選択する

<全部を申告不要(申告不要制度を選択)とする場合>

下記の2種類の申告方法があります。

(1)確定申告書第二表に記載する

令和3年分確定申告より、市・県民税で特定配当等及び特定株式等譲渡所得金額に係る所得の全部を特別徴収で済ませるようにする場合、原則、確定申告書の提出のみで申告手続きが完結できるよう、確定申告書に附記事項が追加されました。

配当所得等及び株式等に係る譲渡所得が、特別徴収された特定配当等および特定株式等譲渡所得のみであり、その全てを市・県民税において申告不要制度を選択する場合、確定申告書第二表「住民税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に〇をつけてください。この場合、市民税・県民税申告書を提出する必要はありません。

※住民税において、配当所得等及び株式等に係る譲渡所得のうち一部でも申告するものがある場合には、当該欄に〇を記入することはできません。

※住民税において申告不要とすることができない配当等が含まれている場合には、当該欄に〇を記入することはできません。

(2)市民税・県民税申告書を提出する

確定申告書第二表「申告不要」欄への記入をしなかった(記入を忘れた)などの場合は、市・県民税の納税通知書が送達される(お手元に届く)日までに、市民税課まで市民税・県民税申告書を提出してください。

![]() 全部を申告不要とする場合(記載例)(PDF:1,485KB)

全部を申告不要とする場合(記載例)(PDF:1,485KB)

<一部を申告不要とする場合>

一部のみ申告しない場合や申告しなければならない配当等がある場合は、市・県民税の納税通知書が送達される(お手元に届く)日までに、市県民税の申告書をご提出ください。

![]() 一部を申告不要とする場合(記載例)(PDF:1,485KB)

一部を申告不要とする場合(記載例)(PDF:1,485KB)

![]() 一部を申告不要とする場合(記載例) 分離課税分(PDF:230KB)

一部を申告不要とする場合(記載例) 分離課税分(PDF:230KB)

2.総合課税から申告分離課税に変更する、もしくは申告分離課税から総合課税に変更する

市・県民税の納税通知書が送達される(お手元に届く)日までに市県民税の申告書をご提出ください。

![]() 総合課税から申告分離課税に変更する、もしくは申告分離課税から総合課税に変更する場合(記載例)(PDF:1,485KB)

総合課税から申告分離課税に変更する、もしくは申告分離課税から総合課税に変更する場合(記載例)(PDF:1,485KB)

![]() 総合課税から申告分離課税に変更する場合(記載例)分離分(PDF:230KB)

総合課税から申告分離課税に変更する場合(記載例)分離分(PDF:230KB)

手続きに必要なもの及び期限

全部を申告不要とする場合以外は、市・県民税申告書の提出が必要です。確定申告とは別に市・県民税の納税通知書が送達される(お手元に届く)日までに、下記の書類を市民税課までご提出ください。

・市民税・県民税申告書(選択する課税方式を記入)

・本人確認書類

・確定申告書(控え)の写し

・上場株式等の配当等に関する書類の写し(配当の支払通知書、特定口座年間取引報告書等)

・上場株式等の譲渡所得に関する書類の写し(特定口座年間取引報告書、確定申告書付表等)

※窓口に来庁される場合は、市民税・県民税申告書以外は提示で構いません。

市民税・県民税申告書および分離課税用の申告書は![]() こちら

こちら

先物取引に係る雑所得等に対する分離課税

- 平成15年1月1日以後の先物取引に係る雑所得に対しては、他の所得と分離して市民税3%、県民税2%の税率で課税されます。

- 先物取引の差金等決済に係る損失は、翌年以後3年間にわたり、当該年度に生じた先物取引に係る雑所得等の金額から繰越控除することができます。市・県民税の納税通知書が送達される(お手元に届く)までに、確定申告をしてください。(送達後に確定申告をしても住民税では損失額の適用はできません)

※先物取引がなかった年度も、前年度までの繰越損失を、翌年度以降に繰り越すためには市・県民税の納税通知書が送達されるまでに確定申告が必要です。

分離課税用の申告書はこちら

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

市民税課

〒790-8571 愛媛県松山市二番町四丁目7-2 本館2階

電話:089-948-6291~6298

E-mail:shminzei@city.matsuyama.ehime.jp