平成26年度 市県民税の税制改正

更新日:2019年5月1日

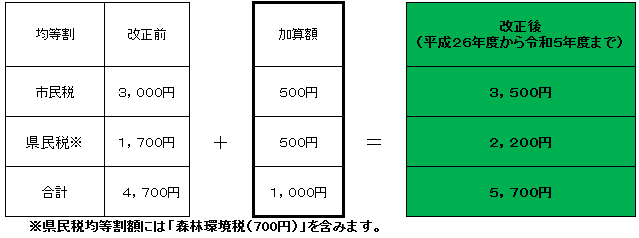

市県民税均等割の標準税率が引き上げられます

東日本大震災を踏まえ、地方公共団体が実施する防災のための施策に必要な財源を確保するため、平成26年度から令和5年度までの間に限り、均等割の標準税率が引き上げられます。これにより、市民税・県民税均等割の標準税率にそれぞれ500円ずつ、合計で1,000円が加算となります。

均等割標準税率の引き上げ

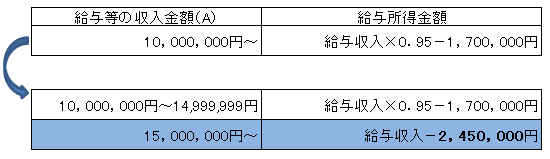

給与所得控除に上限額が設定されます

給与所得の金額は、その年中の給与等の収入金額から給与所得控除額を控除した金額とされており、給与等の収入金額に応じた一定の算式により算定されます。

給与等の収入金額が1,500万円以上の場合において、給与所得控除額は上限245万円になります。

給与所得の簡易計算表

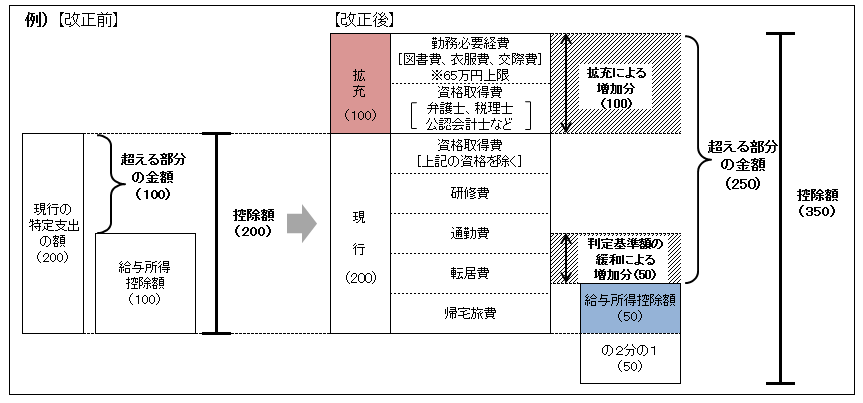

給与所得者の特定支出控除制度が見直されます

給与所得者は前段のように、給与等の収入金額に応じた「給与所得控除額」を適用し、給与所得を算出します。しかし、給与所得控除額の2分の1を超えて下記のような実額経費がかかった場合に、確定申告によりその超えた経費部分も控除できるという制度が「特定支出控除」です。

今回の税制改正では、実額控除の機会の拡大として制度の見直しが行われました。

1. 給与所得者の特定支出の範囲が拡大し、資格取得費(弁護士、公認会計士、税理士等)、勤務必要経費(図書費、衣服費、交際費等で上限65万円)が追加となりました。

特定支出控除の範囲拡大

2. 特定支出控除額の判定時に比較する給与所得控除の範囲(判断基準額)が、総額から2分の1に緩和されます。(最高125万円)

- 改正前

(給与収入金額) - (給与所得控除額) - (特定支出の額の合計額-給与所得控除額) = 給与所得金額

- 改正後

【給与収入金額が1,500万円以下の場合】

(給与収入金額) - (給与所得控除額) - (特定支出の額の合計額 - 給与所得控除額×1/2) = 給与所得金額

【給与収入金額が1,500万円超の場合】

(給与収入金額) - (給与所得控除額245万円) - (特定支出の額の合計額-125万円) = 給与所得金額

特定支出控除を申告される場合は、確定申告が必要となります。

詳しい内容については![]() 国税庁ホームページ(外部サイト)をご覧ください。

国税庁ホームページ(外部サイト)をご覧ください。

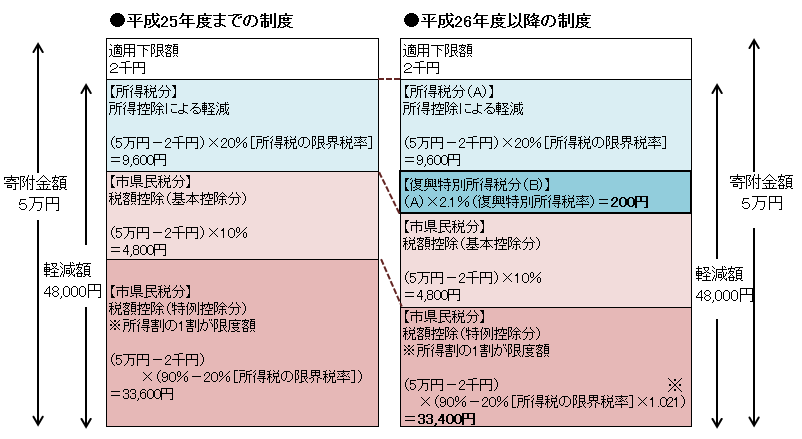

ふるさと寄附金に係る寄附金税額控除が見直されます

平成25年分から令和19年分まで復興特別所得税(2.1%)が課税されるため、所得税において寄附金控除の適用を受けた場合には、所得税額を課税標準とする復興特別所得税額も軽減されることになります。

これに伴い地方公共団体に対する寄附金(ふるさと寄附金)に係る個人の市県民税の寄附金税額控除についても、復興特別所得税(2.1%)分に対応する率を減ずる調整が行われます。

《税負担軽減の仕組み》

例:年収700万円、扶養なし、所得税の限界税率20%の人が、5万円の寄附金をした場合(端数未調整)

税負担軽減の仕組み

【平成25年度までの制度】

所得税においては、(寄附金額-2,000円)×所得税の限界税率分が所得税より軽減されます。

市県民税においては、(寄附金額-2,000円)×10%の基本控除分と、(寄附金額-2,000円)×(90%-所得税の限界税率)の特例控除分とを足した金額が市県民税より控除されます。

【平成26年度以降】

上記の改正により、所得税においては、所得税額(A)×2.1%(復興特別所得税)分が追加で軽減となりました。

ただし、一定の額を限度として、寄附金額のうち2千円を超える額が所得税と市県民税をあわせた寄附金控除による軽減額となる仕組みになっています。

そのため、市県民税における特例控除額において、復興特別所得税に係る寄付金控除分を市民税・県民税に係る寄附金税額控除において減額します。

※1.021とは、所得税の限界税率に復興特別所得税の2.1%を乗じた率を加算した数字です。

ふるさと寄附金について、詳しくは![]() ふるさと松山応援ページ(外部サイト)をご覧ください。

ふるさと松山応援ページ(外部サイト)をご覧ください。

公的年金等受給者が寡婦(寡夫)控除を受ける際の申告手続きが簡素化されます

平成25年分以降の年金受給者に係る源泉徴収税額の計算において、人的控除の範囲に寡婦(寡夫)控除が新たに加えられました。これに伴い、公的年金等の扶養親族等申告書に「寡婦(寡夫)」の記載をされた方は、市県民税申告書の提出が不要となりました。

ただし、以下の方は控除の適用にあたり、確定申告または、市県民税申告が必要となります。

- 平成25年分の公的年金等の扶養親族等申告書に記載を忘れた方、提出しなかった方 ※平成25年分公的年金等の扶養親族等申告書は、平成24年10月末頃より年金事務所から所得税の課税対象となる方に送付されています。

- 「公的年金等の源泉徴収票」に未記載の社会保険料控除や医療費控除などを申告される方

給与支払報告書及び公的年金等支払報告書の電子データによる提出が義務化されます

税制改正により、平成26年1月1日以降、基準年(前々年)における給与所得等の源泉徴収票の税務署への提出枚数が1,000枚以上の場合、市区町村に提出する給与支払報告書等についても、eLTAXまたは光ディスク等により提出することが義務付けられました。

お問い合わせ

市民税課

〒790-8571 愛媛県松山市二番町四丁目7-2 本館2階

電話:089-948-6291~6298

E-mail:shminzei@city.matsuyama.ehime.jp