退職所得に対する市県民税

更新日:2025年4月1日

退職所得に対する個人の市県民税については、所得税と同様に、他の所得と区分して、退職手当等の支払われる際に支払者が税額を計算し、退職手当等の支払金額からその税額を差し引いて、市民税と県民税をあわせて市に納入することとされています。

したがって、毎月の給与からの特別徴収をしていない事業所でも、退職所得分については特別徴収をしてください。納入書など、必要書類は納税課へご請求ください。

課税する市町村と納税義務者

退職所得に対する市県民税は、その退職手当等の支払いを受けるべき日(通常は、退職した日)の属する年の1月1日現在における住所の所在する市町村で課税されます。納入についてはこの課税される市町村へ申告納入してください。

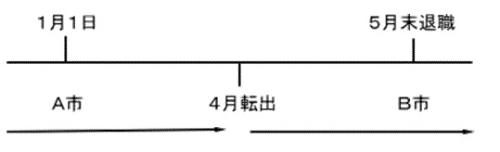

【例】 4月にA市からB市へ転出。その後、5月末に退職し、退職金が支払われた場合

この場合、退職した年の1月1日現在の住所がA市であるため、5月末退職の退職金に対する市県民税はA市で課税されることになります。

ただし、次に該当する人は、分離課税にかかる所得割が課税されません。

- 退職手当等の支払いを受けるべき日の属する年の1月1日現在において生活保護法の規定による生活扶助を受けている人

- 退職手当等の支払いを受けるべき日の属する年の1月1日現在において国内に住所を有しない人

- 退職手当等の収入金額が退職所得控除額より少ない人(計算方法の欄をご参照ください。)

なお、死亡により支払われる退職手当等に対しては相続税法の規定により、相続税の課税対象となりますので市県民税は課税されません。

退職所得に対する市県民税の計算方法

退職所得の計算

退職所得の金額=(退職手当等の金額-退職所得控除額)×2分の1 (千円未満の端数切捨て)

ただし、次に該当する場合は、上記計算式の2分の1を乗じる措置が適用されません。

- 役員等(ア 法人税法第2条第15号に規定する役員、イ 国会議員及び地方議会議員、ウ 国家公務員及び地方公務員をさします。)で、勤続年数が5年以下の方。

- 役員等以外で、勤続年数が5年以下の方の"(退職手当等の金額-退職所得控除額)"が300万円を超える部分。(令和4年1月1日以降に支払われる退職手当等に適用されます。)

※勤続年数が5年以下とは、役員等として継続勤務した期間が5年以下の者をいいます。役員等として勤務した期間に1年未満の端数がある人は、その端数は1年に切り上げます。

税額の計算

退職所得に対する市民税額=退職所得の金額×6% (百円未満の端数切捨て)

退職所得に対する県民税額=退職所得の金額×4% (百円未満の端数切捨て)

納入税額=退職所得に対する市民税額+退職所得に対する県民税額

退職所得に対する市県民税の納入

納入方法

窓口での納入の他に、電子納税等も利用できます。

市県民税(特別徴収分)の納入について

納期限

納期限は退職手当等を支払い、市県民税を特別徴収した日の翌月10日です。ただし、翌月10日が土・日曜日、祝日にあたる場合は、その翌日が納期限となります。

納入申告書

退職手当等の支払者は、松山市所定の納入書の表面「退職所得分」の欄に退職手当等より特別徴収された税額を記入し、あわせて納入書の裏面「納入申告書」に人員数、市民税・県民税の内訳、法人番号等を記入し、納入してください。個人事業主の場合は、納入書の裏面は空欄のまま納入してください。

また、地方税共通納税システムを利用し電子納税される場合は、納入申告書を電子申告により提出することも可能です。地方税共通納税システムについて、詳しくは下記ホームページをご確認ください。

退職所得の源泉徴収票(特別徴収票)

退職手当等の受給者が法人の取締役、監査役、理事、監事等の役員の場合は、退職所得の源泉徴収票(特別徴収票)を提出してください。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ