令和4年度 松山市国保料

更新日:2024年4月1日

トピックス

令和2年度4月から国保料の軽減割合を変更しています

- 国保料は、国の基準で世帯の所得に応じて、均等割と平等割の額が7割・5割・2割軽減されます。

- 本市では平成12年度の介護保険導入での国保料の負担増加を緩和するため、市税等を財源にして、7割・5割の軽減世帯に1割分を上乗せし、8割・6割とする本市独自の軽減を続けてきましたが、令和2年度から令和3年度にかけて段階的に見直し、国の基準どおりに変更しています。

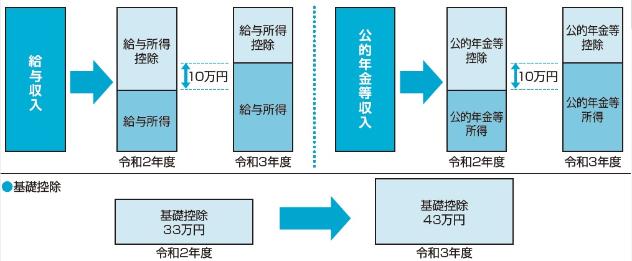

令和3年度税制改正の影響について

令和3年度から給与所得控除及び公的年金等控除の各控除額を一律10万円引き下げ、基礎控除の控除額を10万円引き上げています。

所得金額調整控除の創設

下記に該当する場合は、給与所得から所得金額調整控除額が控除されます。

- 給与所得と公的年金雑所得の両方があり、その合計金額が10万円を超える場合

所得金額調整控除額=(給与所得※(1)+公的年金雑所得※(1))-10万円

※(1)10万円を超える場合は10万円

~具体例~

- 70歳、給与収入100万円、公的年金雑収入150万円の人の場合

【令和2年度】

給与所得控除65万円・公的年金等控除120万円を控除し、給与所得35万円・公的年金雑所得30万円

総所得は65万円と算出され、

基礎控除33万円を控除した32万円に対して保険料は計算されます。

【令和3年度以降】

給与所得控除55万円・公的年金等控除110万円を控除し、給与所得45万円・公的年金雑所得40万円

給与所得から所得金額調整控除額が控除され、35万円となる。

総所得は75万円と算出され、

基礎控除43万円を控除した32万円に対して保険料は計算されます。

国保の財政状況

- 国保事業は、加入者の皆様が病院などで治療を受けた際の費用を支払うため、皆様の保険料と、国・県等の公費負担などの収入により運営しています。

- 本市の国保会計は、急速な高齢化の進展や医療技術の高度化による医療費の増加などにより給付費が膨らむ一方で、新型コロナウイルス感染症の影響による国保料収入の伸び悩みが予測され、厳しい状況が続いています。

令和4年度 国保料率等の改定について

(1)国の法改正に伴い未就学児の均等割額を軽減します

令和4年4月1日から未就学児の均等割額の軽減を行います。所得制限を設けず、未就学児を対象に一律に5割軽減しますので、手続きの必要はありません。既に低所得者の均等割額軽減が適用されている場合は、当該軽減後の均等割額の2分の1を減額します。

(2)国の法改正に伴い最高限度額が引き上げになりました

| 令和3年度 | 令和4年度 |

|

|---|---|---|

医療分 |

63万円 | 65万円 |

支援分 |

19万円 | 20万円 |

介護分 |

17万円 | 17万円(据置き) |

国保料最高限度額 |

99万円 | 102万円 |

令和4年度の納入通知書等は6月中旬頃に発送予定です

令和4年度の国保料は6月中旬頃に決定し、納入通知書等を世帯主(別の健康保険に加入している世帯主を含む)宛に発送しました。

昨年中に所得が無かった人も国保の申告をお願いします

- 令和4年度国保料は、令和3年中の収入・所得に基づいて計算します。

- 令和3年中に収入が無い人も「国民健康保険料所得申告書」を提出してください。申告が無い場合、正しい国保料の計算ができないだけでなく、限度額適用認定証等の交付時に、適正な自己負担限度額が把握できないため、交付が遅れる場合があります。詳しくはこちらをご覧ください。

令和4年度 国保料の計算基礎<12か月分>

国保料の決まり方

- 国保料は、世帯ごとに年度単位(4月~翌年3月)で決まります。

- 年度途中に加入・脱退した場合は月単位での計算になります。※国保料は月単位であり、月の途中から加入した場合でも日割り計算とはなりません。

- 国保料は、「医療分国保料」、「後期高齢者支援分国保料」、「介護分国保料」で構成され、それぞれ前年中の所得に応じて負担していただく「所得割額」、被保険者(国保の加入者)の人数に応じて負担していただく「均等割額」、加入世帯に負担していただく「平等割額」の合計で計算します。

- 国保料は10円未満の端数を医療分・支援分・介護分でそれぞれ切り捨てます。

| 区分 | 所得割額 |

均等割額 |

平等割額 |

|---|---|---|---|

医療分 |

加入者全員の |

加入者の人数 |

21,840円 |

支援分 |

加入者全員の |

加入者の人数 |

6,960円 |

介護分 |

40歳から64歳の加入者全員の 「令和3年中の基礎控除後の総所得金額等」(※) ×2.7% |

40歳から64歳の加入者の |

4,680円 |

※「令和3年中の基礎控除後の総所得金額等」とは、令和3年1月1日から12月31日までの1年間の総所得金額等から基礎控除43万円を差し引いた金額です

- 青色申告による申告控除(青色申告特別控除)は、その控除後の所得に対して所得割額を計算します

- 税法上の扶養控除や社会保険料控除、医療費控除などの「各種所得控除」は、国保料の計算では適用されません。基礎控除43万円のみ適用されます。

- 市民税と国保料では控除する項目が異なります!!

国保料は基礎控除のみであるのに対し、市民税は基礎控除のほか、社会保険料控除や扶養控除などがあるため、国保料のみ所得割がかかる場合があります。 - 国保料の計算では、市民税の課税・非課税の別は直接関係ありません。ただし、給付関連(入院時食事療養費、限度額適用認定証などの交付、高額療養費等)は、市民税の課税・非課税の別が直接関係する場合がありますのでご注意ください。

令和3年度 松山市国保料はこちらをご覧ください。

年齢によって納める国保料が異なります

国保料は、上図の通り「医療分」「支援分」「介護分」の3つの区分で構成され、それぞれ所得割額、均等割額、平等割額を計算し、その合計額が年間国保料となります。

| 年齢区分 | 国保料の内訳 |

|---|---|

| 40歳未満の方 | 医療分+支援分 |

40歳以上65歳未満の方 |

医療分+支援分+介護分 |

65歳以上75歳未満の方 |

医療分+支援分 |

<介護保険適用除外施設に入所している方へ>

介護保険適用除外施設に入所している方は、入所期間中、介護分保険料がかからない場合がありますので、介護保険適用除外施設に入所または退所したときには、世帯主の方からの届出をお願いします。

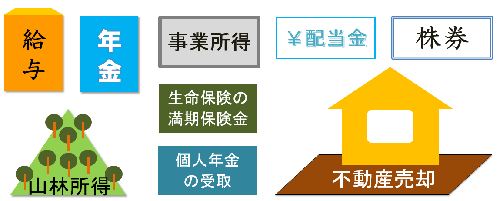

国保料の所得割額計算対象となる主な所得は以下のとおりです

- 給与所得(事業専従者給与などを含む)【注釈1】

- 雑所得(公的年金等所得、個人年金の受取、退職金を年金という形で受け取る場合等)

- 事業所得(営業・農業など)

- 不動産所得

- 配当所得【注釈2】

- 総合課税の短期譲渡所得、長期譲渡所得

- 一時所得(生命保険や損害保険の満期返戻金等)

- 分離課税の短期譲渡所得、長期譲渡所得

- 分離課税の株式等に係る譲渡所得【注釈2】

- 分離課税の先物取引に係る雑所得

- 山林所得

※遺族年金、障害年金、雇用保険の失業給付などの非課税所得は、計算対象に含みません

※退職所得(退職金を一時金として受け取る場合)は、計算対象に含みません。ただし、退職金を年金という形で受け取る場合は雑所得に含まれます。

※雑損失の繰越控除は適用されません

【注釈1】専従者給与をもらっている方は、その額を給与収入として所得割額の計算に使います

(専従者給与をもらっている方は、その額を法定軽減を判定する所得には使いません)

【注釈2】上場株式等の配当所得及び特定口座(源泉徴収あり)による株式譲渡所得については、源泉徴収のみで課税関係の手続を終了することができます。この場合、国保料の計算には譲渡所得や配当所得を含みませんが、これらを含めて所得税又は住民税に関する申告を行った場合は国保料計算の所得に含まれることがあります。そのため、国保料への影響もよく考慮した上で、当該申告を行うかどうかをご自身で選択してください。

(参考)所得の計算方法

- 給与所得=給与収入-給与所得控除

給与所得控除について、詳しくはこちらをご覧ください(外部サイト)

給与所得控除について、詳しくはこちらをご覧ください(外部サイト) - 公的年金雑所得=公的年金収入-公的年金等控除公的年金等控除について、詳しくはこちらをご覧ください(外部サイト)

- 上記以外の所得の計算方法について、詳しくはこちらをご覧ください(外部サイト)

国保料の軽減 (1)均等割額と平等割額の軽減(法定軽減)

あらまし

- 賦課期日【注釈1】時点で、世帯主(別の健康保険に加入している擬制世帯主を含む)と世帯に属する国保加入者の(賦課年度の4月が属する年の)前年中の総所得金額等を合計した額(基礎控除前)が国の定める基準額以下である場合、均等割額と平等割額を軽減します。

- ただし、後期高齢者医療制度へ移行した方がいる世帯については、特定同一世帯所属者【注釈2】の所得も含めます。

【注釈1】賦課期日とは4月1日、それ以降に新たに国保に加入した世帯については資格取得日です。また納付義務者(世帯主)の変更があった世帯の場合、変更後の納付義務者(世帯主)については変更日が賦課期日になります。

【注釈2】特定同一世帯所属者とは、後期高齢者医療制度へ移行したことにより国保の被保険者の資格を喪失した方であって、後期高齢者医療の資格取得日以降も世帯主(以後継続して世帯主である方に限る)と同一の世帯に属する方のことです。![]() (詳しくはこちらをご覧ください)

(詳しくはこちらをご覧ください)

留意点

- 令和3年中に収入が無い方も「国民健康保険料所得申告書」を提出してください。申告が無い場合、この法定軽減を受けられないなど正しい国保料の計算ができないだけでなく、限度額適用認定証等の交付時に、適正な自己負担限度額が把握できないため、交付が遅れる場合があります。詳しくはこちらをご覧ください。

- 国保に加入中のお一人が4月1日に職場の健康保険(国保組合を除く)に加入した場合は、その健康保険の資格取得(認定)日は4月1日、国保の資格喪失日は4月2日、国保料は3月分までかかることになります。この場合、ご注意いただきたいのは、その世帯に残った方の国保料は賦課期日(4月1日)時点での計算になる点です。つまり、4月1日に職場の健康保険に加入した方の国保の資格喪失日は4月2日であるため、賦課期日(4月1日)時点では世帯にいらっしゃることになりますので、法定軽減の判定の際にはその方を含めた計算が行われることになります。

軽減判定所得表

国の法改正に伴い、令和3年度から5割軽減と2割軽減の対象となる世帯に関する軽減を判定するための所得範囲が広がりました。

軽減割合 |

軽減基準所得 |

|---|---|

7割【注釈3】 |

43万円+{10万円×(給与所得者等の数【注釈4】-1)}以下 |

5割【注釈3】 |

43万円+(国保加入者数×28.5万円)+{10万円×(給与所得者等の数【注釈4】-1)}以下 |

2割 |

43万円+(国保加入者数×52万円)+{10万円×(給与所得者等の数【注釈4】-1)}以下 |

軽減割合 |

軽減基準所得 |

|---|---|

7割【注釈3】 |

43万円+{10万円×(給与所得者等の数【注釈4】-1)}以下 |

5割【注釈3】 |

43万円+{(国保加入者数+特定同一世帯所属者数)×28.5万円)}+{10万円×(給与所得者等の数【注釈4】-1)}以下 |

2割 |

43万円+{(国保加入者数+特定同一世帯所属者数)×52万円}+{10万円×(給与所得者等の数【注釈4】-1)}以下 |

【注釈3】 平成12年度から本市では、加入者の負担を軽減するため国の法律で定められた7割・5割の軽減割合に、独自に1割を上乗せし8割・6割としていましたが、令和2年度4月から国保料の軽減割合を変更しています。詳しくはこちらをご覧ください。

【注釈4】 一定の給与所得者(給与収入55万円超)と公的年金等の支給(60万円超(65歳未満)又は110万円超(65歳以上))を受ける者

軽減判定における所得の取扱い

- 分離課税の対象となる土地や建物の譲渡所得がある場合は、特別控除前で判定します

- 専従者控除を申告している場合は、控除前で判定します

(専従者給与を支給している方は、支給前の所得で(その額を本人の所得に加算して)判定します) - 専従者給与をもらっている方は、その額を判定所得には使いません

(専従者給与をもらっている方は、その額を給与収入として所得割額の計算に使います) - (賦課年度の4月が属する年の前年の)12月31日時点で65歳以上【注釈3】の公的年金を受給されている方は、年金収入から公的年金等控除に加えて15万円の特別控除をした所得金額で判定をします

- 雑損失の繰越控除をした所得金額で判定します

【注釈5】「(賦課年度の4月が属する年の前年の)12月31日時点で65歳以上」とは、65歳に到達する誕生日が(賦課年度の4月が属する年の)1月1日までの方です

| 所得控除(所得から差し引かれる金額) | 土地や建物の譲渡所得に関する特別控除 | 専従者控除 | 純損失 繰越控除額 |

雑損失 繰越控除額 |

青色申告 特別控除 |

|

|---|---|---|---|---|---|---|

| 所得割に用いる所得額 | 控除前の所得 | 控除後の所得 | 控除後の所得 | 控除後の所得 | 控除前の所得 | 控除後の所得 |

| 軽減判定に用いる所得額 | 控除前の所得 | 控除前の所得 | 控除後の所得 |

国保料の軽減 (2)(3)

国保料の減免 (1)(2)

賦課(料金計算)決定の期間制限

- 平成27年度以降の国民健康保険料については、国民健康保険法第110条の2(平成27年4月新設)により計算に2年間の期間制限が明示されました。例えば、令和2年度の国保料が同年6月に賦課決定された世帯では、今年度の7月1日以降は増額も減額も処理できません。

- 国保をやめる届け出や国保料のための所得申告書の提出が遅れた場合などには、納付した国保料を還付できなくなることがありますので注意してください。

賦課決定の期間制限(国民健康保険法 第110条の2(平成27年4月新設))

保険料の賦課決定は、当該年度における最初の保険料の納期(この法律又はこれに基づく条例の規定により保険料を納付し、又は納入すべき期限をいい、当該納期後に保険料を課することができることとなつた場合にあつては、当該保険料を課することができることとなつた日とする。)の翌日から起算して二年を経過した日以後においては、することができない。

関連リンク(是非ご覧ください)

下記ページでは、国保料に関する毎年度共通する内容やよくある質問を回答を掲載しています。是非こちらもご参考にしてください。

国保分野におけるマイナンバー(個人番号)利用開始に伴う変更点(平成28年1月1日以降)

お問い合わせ

健康保険課 国保賦課担当(2番窓口)

〒790-8571 愛媛県松山市二番町四丁目7-2 別館3階

電話:089-948-6365・6366・6367 FAX:089-934-0115

E-mail:kenkouhoken@city.matsuyama.ehime.jp