国保料の年金天引きとは

更新日:2026年4月1日

- 国民健康保険(以下、国保)法の改正により、平成20年10月から個別に金融機関等の窓口で納付していただく手間をおかけしないようにするなどの趣旨から、国保料を年金から納付していただく仕組みが導入されました。

トピックス

このページでは、国保料の年金天引き(特別徴収)に関して、次の項目についてご確認いただけます。

国保料の年金天引き(特別徴収)とは

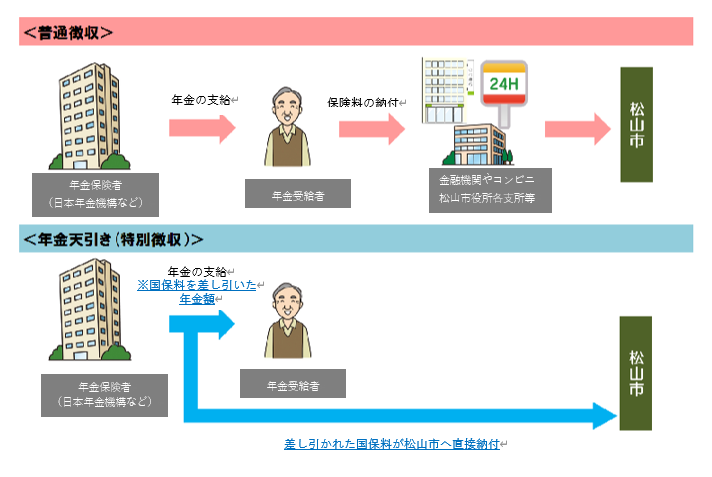

国保料の年金天引き(特別徴収)のイメージ図

国保料の年金天引き(特別徴収)とは

- 窓口での納付書払いや口座振替で国保料を納付する仕組みを「普通徴収」、年金天引きで国保料を納付する仕組みを「特別徴収」といいます。

- 年金天引きの対象世帯は、世帯主の年金からその世帯の国保料を天引きさせていただくことになります。

(世帯主が年金天引き(特別徴収)の対象となった場合、ご家族の国保料は世帯主が受給する年金から天引きにより納付いただくこととなります) - 年金天引き(特別徴収)は、次の4つの条件すべてに該当する世帯が対象となります。

国保料の年金天引き(特別徴収)に該当する条件

- 次の4つ全ての条件に該当する世帯は、年金天引き(特別徴収)となります。

(国保法第76条の3及び4)

| 条件 | 内容 | 備考 |

|---|---|---|

条件1 |

|

※世帯主が国保に加入していない場合は年金天引きには該当しません。 |

| 条件2 |

|

※年度の途中で64歳未満の方が追加で加入された場合、年金天引き(特別徴収)と普通徴収の2つの方法で納付していただきます。 |

条件3 |

|

※世帯主が2つ以上の年金を受給中の場合は、法律が定める優先順位によりその一つが天引きの対象になります。 |

| 条件4 |

|

※例えば天引き対象年金の支払額が13万円/回、世帯主の介護保険料が4万円/回、世帯の国保料を年金天引きするとしての計算額が3万円/回であれば、保険料の合計額が7万円/回となり、支払額の2分の1(6万5千円/回)を超えるので、国保料は天引きできません。 |

年金天引き(特別徴収)・普通徴収の判定例

| 世帯の状況 | 条件1 | 条件2 | 判定 |

|---|---|---|---|

| 世帯主(国保)72歳、妻(国保)68歳 | ○ | ○ | さらに |

| 世帯主(国保)72歳、妻(国保)63歳 | ○ | × | 普通徴収 |

| 世帯主(社保)72歳、妻(国保)68歳 | × | ○ | 普通徴収 |

| 世帯主(後期高齢者医療制度)78歳、妻(国保)68歳 | × | ○ | 普通徴収 |

| 世帯主(国保)72歳、妻(国保)68歳、子(国保)40歳 | ○ | × | 普通徴収 |

| 世帯主(国保)72歳、妻(国保)68歳、子(職場の健康保険)40歳 | ○ | ○ | さらに |

国保料を年金天引き(特別徴収)により納付するスケジュール(目安)

- 年金天引き(特別徴収)が始まる初年度(又は再開する年度)は、8月期(第3期)までは普通徴収(納付書又は口座振替)により納付していただき、10月からは年金支給日に天引きとなります。※9月期の納付はありません。

- 年度から年金天引き(特別徴収)の方は、引き続き年金支給日に天引きとなります。

- 年金天引き(特別徴収)の納期についてはこちらをご覧ください。

- 普通徴収の納期限についてはこちらをご覧ください。

仮徴収と本徴収

- 普通徴収では下図のとおり納期が年10回に分かれていますが、年金天引き(特別徴収)では年金の支給月に合わせ、4月・6月・8月・10月・12月・翌年2月の年6回の納付となります。

仮徴収

- 4・6・8月の年金天引き(特別徴収)を仮徴収といいます。

- 4・6・8月は、前年度から引き続き年金天引きで納める場合には、前年度の2月に天引きされた額と同額を年金から天引きします。

本徴収

- 10・12・2月の年金天引き(特別徴収)を本徴収といいます。

- 年金天引き(特別徴収)の初年度(又は再開する年度)は、年間国保料の半分を10・12・2月の3回で割った金額を年金から天引きします(下記スケジュール参照)。

- 年金天引き(特別徴収)2年度目以降の10・12・2月は、年間国保料から4・6・8月に仮徴収した金額を引いた残りの金額を3回(10月、12月、2月)で割った金額を年金から天引きします(100円未満の国保料は10月の年金天引き額で調整します)。

仮徴収と本徴収のイメージ

| 月 | 年金天引き |

年金天引き |

(参考) |

|

|---|---|---|---|---|

| 普通徴収 | 年金天引き | |||

| 4月 | ※ | 1回目(仮徴収) | ※ | |

| 5月 | ※ |

※ | ||

| 6月 | 6月期(第1期) |

2回目(仮徴収) | 6月期(第1期) |

|

| 7月 | 7月期(第2期) |

7月期(第2期) |

||

| 8月 | 8月期(第3期) |

3回目(仮徴収) | 8月期(第3期) |

|

| 9月 | ‐ |

9月期(第4期) |

||

| 10月 | 1回目(本徴収) |

4回目(本徴収) | 10月期(第5期) |

|

| 11月 | 11月期(第6期) |

|||

| 12月 | 2回目(本徴収) | 5回目(本徴収) | 12月期(第7期) |

|

| 1月 | 1月期(第8期) |

|||

| 2月 | 3回目(本徴収) | 6回目(本徴収) | 2月期(第9期) |

|

| 3月 | 3月期(第10期) |

|||

※過年度分の国保料がある場合には、4月期と5月期で納めていただくことがあります。

国保の年金天引き(特別徴収)が始まる前のご案内(口座振替との選択可)

- 年金天引き(特別徴収)の対象となる方には、6月中旬に年金天引き(特別徴収)が始まることについて通知をお送りしています。

- 国保料の年金天引き(特別徴収)の対象となっても、年金天引き(特別徴収)又は口座振替のいずれかを選択していただくことができます。

- 詳しくはこちらをご覧ください。

年金天引き(特別徴収)が開始(再開)された年度と翌年度以降の納付方法

- 年金天引き(特別徴収)に該当し、年金天引きを希望される(口座振替選択の手続も行わない)場合、条件を全て満たすと納付方法が年金天引き(特別徴収)に切り替わります。

- 初年度の方と2年度目以降の方とで納付方法が異なります。

- 詳しくはこちらをご覧ください。

年金天引き(特別徴収)が停止(中止)になる場合とその後の納付方法

- 年金天引き(特別徴収)により国保料を納付していただく方であっても、年度途中で所定の事由に該当すれば、年金天引き(特別徴収)が停止(中止)される場合がありますので、ご注意ください。

- 詳しくはこちらをご覧ください。

年金天引き(特別徴収)世帯の世帯主が75歳になる年度の納付方法

<よくある質問と回答>

| 質問 | 回答 |

|---|---|

| 私は年金から天引きされていません。なぜでしょうか? | 国保加入者全員が65歳以上75歳未満の世帯の国保料は、原則として世帯主の年金から天引き(特別徴収)になります。ただし、次のいずれかの場合は普通徴収(納付書払い又は口座振替)になります。

※2つ以上の年金を受給中の場合は、法律が定める優先順位によりその一つが天引きの対象になります。 |

| 年金天引きにするには健康保険課で手続が必要ですか? |

|

口座振替へ変更の手続の後、年金天引き(特別徴収)に戻す場合の手続を教えてください。 |

詳しくはこちらをご覧ください。 |

日本年金機構の年金振込通知書と松山市の(国保料の)納入通知書の金額が違います。 |

|

| 年金天引き(特別徴収)が年度途中で中止となりました。いつから再開されまますか? | 年金天引き(特別徴収)になる条件に該当すれば、最短で翌年度10月から再開されます。 |

| 事情があり、年金天引きをやめてほしいのですが。 |

|

| 口座振替と年金天引き(特別徴収)の違いを教えてください。 | 詳しくはこちらをご覧ください。 |

社会保険料控除の申告をする際

- 年末調整、確定申告や市・県民税申告で社会保険料控除の申告をする際、国保料の納付済額も対象になり、所得金額の合計から差し引くことができます。

- ただし、年金天引き(特別徴収)による納付分は、年金受給者本人以外の方が社会保険料控除として申告することはできませんので、ご注意ください。詳しくはこちらをご覧ください。

制度の法的根拠等

なぜ、特別徴収の対象者になったのですか?

- 国保法第76条の3で、国保料の徴収については、年金天引き(特別徴収)もしくは普通徴収(口座払い・納付書払い)の方法で行わなければならないこととなっています。

- さらに、国保料の年金天引き(特別徴収)につきましては、国保法第76条の4で、介護保険法第134条から第141条の2までの規定を準用することとなっており、介護保険法の第134条に、老齢等年金給付の支払を受けている者であって65歳以上のものについて、年金保険者(日本年金機構等等)は氏名、住所等を市町村に通知しなければならないと、また第135条には、第134条の通知を受け取った市町村は、保険料を年金天引き(特別徴収)によって徴収するものとする、とあります。

- 以上のことから、年金天引き(特別徴収)の対象になる世帯につきましては、原則、年金天引き(特別徴収)をさせていただくこととなっています。

なぜ、年金天引き(特別徴収)の対象になったのに、口座振替になら変更できるのですか?

- 国保法施行令第29条の13第4項に、世帯主から口座振替の方法により国保料を納付する旨の申し出があった場合は、年金天引き(特別徴収)ではなく普通徴収によって徴収することができる、とあります。

- これにより、年金天引き(特別徴収)の対象の世帯であっても、口座振替を希望する旨の申し出をいただくことで、口座振替による納付を選択していただけることになります。

現在、口座振替をしているにもかかわらず、なぜ改めて変更申出が必要なのですか?

- 厚生労働省資料『

特別徴収に関するQ&A2(外部サイト)』の問13の回答に、「口座引き落とし対象者についても、原則、特別徴収となる。」との記載があります。

特別徴収に関するQ&A2(外部サイト)』の問13の回答に、「口座引き落とし対象者についても、原則、特別徴収となる。」との記載があります。 - そのため、現在口座振替をご利用いただいている方であっても、年金天引き(特別徴収)の対象となった場合は、あらためて書類をご提出いただき、口座振替を希望する旨の申し出をしていただいているものです。

年金天引き(特別徴収)の対象とならない場合とは?

- 国保法施行令第29条の13に規定されています。

(参考)関係法令

- 国民健康保険法

(保険料の徴収の方法)

第七十六条の三 市町村による第七十六条の保険料の徴収については、特別徴収(市町村が老齢等年金給付を受ける被保険者である世帯主(政令で定めるものを除く。)から老齢等年金給付の支払をする者に保険料を徴収させ、かつ、その徴収すべき保険料を納入させることをいう。以下同じ。)の方法による場合を除くほか、普通徴収(市町村が世帯主に対し、地方自治法第二百三十一条の規定により納入の通知をすることによつて保険料を徴収することをいう。以下同じ。)の方法によらなければならない。

2 前項の老齢等年金給付は、国民年金法による老齢基礎年金その他の同法又は厚生年金保険法(昭和二十九年法律第百十五号)による老齢、障害又は死亡を支給事由とする年金たる給付であつて政令で定めるもの及びこれらの年金たる給付に類する老齢若しくは退職、障害又は死亡を支給事由とする年金たる給付であつて政令で定めるものをいう。

(介護保険法の準用)

第七十六条の四 介護保険法第百三十四条から第百四十一条の二までの規定は、前条の規定により行う保険料の特別徴収について準用する。この場合において、必要な技術的読替えは、政令で定める。

- 国民健康保険法施行令

(特別徴収の対象とならない被保険者である世帯主)

第二十九条の十三 準用介護保険法第百三十五条第一項から第三項までに規定する政令で定めるものは、次のいずれかに該当する被保険者である世帯主とする。

一 同一の月に徴収されると見込まれる当該被保険者である世帯主に係るイ及びロに掲げる額の合計額が当該月に支払われる当該徴収に係る法第七十六条の三第二項に規定する老齢等年金給付(イにおいて「老齢等年金給付」という。)の額の二分の一に相当する額として厚生労働省令で定める額を超える者

イ 法及び準用介護保険法の規定により特別徴収の方法によつて保険料を徴収しようとする場合において、当該徴収に係る老齢等年金給付の支払の際徴収させるべき額として厚生労働省令で定めるところにより算定した額

ロ 介護保険法の規定により特別徴収の方法によつて介護保険の保険料を徴収しようとする場合において、当該徴収に係る同法第百三十一条に規定する老齢等年金給付の支払の際徴収させるべき額として厚生労働省令で定めるところにより算定した額

二 当該市町村から介護保険法の規定による特別徴収の方法によつて介護保険の保険料を徴収されない者

三 六十五歳未満の被保険者が属する世帯に属する者

四 前三号に掲げる者のほか、当該被保険者である世帯主から口座振替の方法により保険料を納付する旨の申出があつたことその他の事情を考慮した上で、法第七十六条の三第一項に規定する特別徴収の方法によつて徴収するよりも同項に規定する普通徴収の方法によつて徴収することが保険料の徴収を円滑に行うことができると市町村が認める者

- 介護保険法

(年金保険者の市町村に対する通知)

第百三十四条 年金保険者は、毎年厚生労働省令で定める期日までに、当該年の四月一日現在において当該年金保険者から老齢等年金給付の支払を受けている者であって六十五歳以上のもの(次に掲げるものを除く。)の氏名、住所その他厚生労働省令で定める事項を、その者が同日現在において住所を有する市町村(第十三条第一項又は第二項の規定によりその者が他の市町村が行う介護保険の第一号被保険者であるときは、当該他の市町村とする。次項(第三号を除く。)から第六項まで及び第九項において同じ。)に通知しなければならない。

一 当該年の六月一日から翌年の五月三十一日までの間に支払を受けるべき当該老齢等年金給付の額の総額が、当該年の四月一日の現況において政令で定める額未満である者

二 当該老齢等年金給付の支給が停止されていることその他の厚生労働省令で定める特別の事情を有する者

2 年金保険者は、毎年厚生労働省令で定める期日までに、当該年の四月二日から六月一日までの間に次の各号のいずれかに該当するに至った者(当該年の三月一日から四月一日までの間に第一号に該当するに至った者であって、当該年の四月一日現在において当該年金保険者から老齢等年金給付の支払を受けていないものを含み、当該年の八月一日から翌年の五月三十一日までの間に支払を受けるべき当該老齢等年金給付の額の総額を基礎として厚生労働省令で定めるところにより算定した年金額の見込額が、当該年の六月一日の現況において政令で定める額未満である者及び前項第二号に該当する者を除く。)の氏名、住所その他厚生労働省令で定める事項を、その者が当該年の六月一日現在において住所を有する市町村に通知しなければならない。

一 老齢等年金給付を受ける権利の裁定を受け、当該年金保険者から当該老齢等年金給付の支払を受けることとなった六十五歳以上の者

二 当該年金保険者から老齢等年金給付の支払を受けている者のうち六十五歳に達したもの(六十五歳以後も引き続き当該老齢等年金給付の受給権を有する者に限る。)

三 当該年金保険者から老齢等年金給付の支払を受けている者のうち、当該年金保険者に対し市町村の区域を越える住所の変更の届出を行った六十五歳以上のもの

3 年金保険者は、毎年厚生労働省令で定める期日までに、当該年の六月二日から八月一日までの間に前項各号のいずれかに該当するに至った者(当該年の十月一日から翌年の五月三十一日までの間に支払を受けるべき当該老齢等年金給付の額の総額を基礎として厚生労働省令で定めるところにより算定した年金額の見込額が、当該年の八月一日の現況において政令で定める額未満である者及び第一項第二号に該当する者を除く。)の氏名、住所その他厚生労働省令で定める事項を、その者が当該年の八月一日現在において住所を有する市町村に通知しなければならない。

4 年金保険者は、毎年厚生労働省令で定める期日までに、当該年の八月二日から十月一日までの間に第二項各号のいずれかに該当するに至った者(当該年の十二月一日から翌年の五月三十一日までの間に支払を受けるべき当該老齢等年金給付の額の総額を基礎として厚生労働省令で定めるところにより算定した年金額の見込額が、当該年の十月一日の現況において政令で定める額未満である者及び第一項第二号に該当する者を除く。)の氏名、住所その他厚生労働省令で定める事項を、その者が当該年の十月一日現在において住所を有する市町村に通知しなければならない。

5 年金保険者は、毎年厚生労働省令で定める期日までに、当該年の前年の十月二日から十二月一日までの間に第二項各号のいずれかに該当するに至った者(当該年の二月一日から五月三十一日までの間に支払を受けるべき当該老齢等年金給付の額の総額を基礎として厚生労働省令で定めるところにより算定した年金額の見込額が、当該年の前年の十二月一日の現況において政令で定める額未満である者及び第一項第二号に該当する者を除く。)の氏名、住所その他厚生労働省令で定める事項を、その者が当該年の前年の十二月一日現在において住所を有する市町村に通知しなければならない。

6 年金保険者は、毎年厚生労働省令で定める期日までに、当該年の前年の十二月二日から当該年の二月一日までの間に第二項各号のいずれかに該当するに至った者(当該年の四月一日から五月三十一日までの間に支払を受けるべき当該老齢等年金給付の額の総額を基礎として厚生労働省令で定めるところにより算定した年金額の見込額が、当該年の二月一日の現況において政令で定める額未満である者及び第一項第二号に該当する者を除く。)の氏名、住所その他厚生労働省令で定める事項を、その者が当該年の二月一日現在において住所を有する市町村に通知しなければならない。

7 年金保険者(厚生労働大臣に限る。)は、前各項の規定による通知を行う場合においては、政令で定めるところにより、連合会及び国民健康保険法第四十五条第六項に規定する厚生労働大臣が指定する法人(以下「指定法人」という。)を経由して行うものとする。

8 年金保険者(厚生労働大臣及び地方公務員共済組合(全国市町村職員共済組合連合会を含む。第十項、第百三十六条第三項及び第六項並びに第百三十七条第二項において同じ。)を除く。)は、第一項から第六項までの規定による通知を行う場合においては、厚生労働大臣の同意を得て、当該年金保険者が行う当該通知の全部を厚生労働大臣を経由して行うことができる。

9 前項において、厚生労働大臣を経由して市町村に通知を行う場合においては、政令で定めるところにより、連合会及び指定法人を経由して行うものとする。

10 地方公務員共済組合は、第一項から第六項までの規定による通知を行う場合においては、政令で定めるところにより、連合会、指定法人及び地方公務員共済組合連合会を経由して行うものとする。

11 厚生労働大臣は、第八項の同意をしたときは、当該同意に係る年金保険者(第百三十六条において「特定年金保険者」という。)を公示しなければならない。

12 年金保険者(厚生労働大臣に限る。)は、日本年金機構に、第一項から第六項までの規定による通知に係る事務(第八項の規定による経由に係る事務を含み、当該通知を除く。)を行わせるものとする。

13 厚生年金保険法第百条の十第二項及び第三項の規定は、前項に規定する事務について準用する。

(平一一法八七・平一一法一六〇・平一七法七七・平一六法一三二(平一七法七七)・平一八法八三・平一九法一〇九・一部改正)

(保険料の特別徴収)

第百三十五条 市町村は、前条第一項の規定による通知が行われた場合においては、当該通知に係る第一号被保険者(災害その他の特別の事情があることにより、特別徴収の方法によって保険料を徴収することが著しく困難であると認めるものその他政令で定めるものを除く。次項及び第三項において同じ。)に対して課する当該年度の保険料の全部(厚生労働省令で定める場合にあっては、その一部)を、特別徴収の方法によって徴収するものとする。ただし、当該通知に係る第一号被保険者が少ないことその他の特別の事情があることにより、特別徴収を行うことが適当でないと認められる市町村においては、特別徴収の方法によらないことができる。

2 市町村(前項ただし書に規定する市町村を除く。次項において同じ。)は、前条第二項又は第三項の規定による通知が行われた場合においては、当該通知に係る第一号被保険者に対して課する当該年度の保険料の一部を、特別徴収の方法によって徴収することができる。

3 市町村は、前条第二項若しくは第三項の規定による通知が行われた場合(前項の規定により当該通知に係る第一号被保険者に対して課する当該年度の保険料の一部を特別徴収の方法によって徴収する場合を除く。)又は同条第四項から第六項までの規定による通知が行われた場合において、当該通知に係る第一号被保険者について、翌年度の初日から九月三十日までの間において当該通知に係る老齢等年金給付が支払われるときは、その支払に係る保険料額として、支払回数割保険料額の見込額(当該額によることが適当でないと認められる特別な事情がある場合においては、所得の状況その他の事情を勘案して市町村が定める額とする。)を、厚生労働省令で定めるところにより、特別徴収の方法によって徴収するものとする。

4 前項の支払回数割保険料額の見込額は、当該第一号被保険者につき、当該年度の保険料額を基礎として厚生労働省令で定めるところにより算定した額を、当該年度の翌年度の初日(前条第五項の規定による通知に係る第一号被保険者については同年度の六月一日とし、同条第六項の規定による通知に係る第一号被保険者については同年度の八月一日とする。)から九月三十日までの間における当該老齢等年金給付の支払の回数で除して得た額とする。

5 市町村は、第一項本文、第二項又は第三項の規定により特別徴収の方法によって保険料を徴収しようとする場合においては、第一項本文、第二項又は第三項に規定する第一号被保険者(以下「特別徴収対象被保険者」という。)について、当該特別徴収対象被保険者に係る年金保険者(以下「特別徴収義務者」という。)に当該保険料を徴収させなければならない。

6 市町村は、同一の特別徴収対象被保険者について前条第一項から第六項までの規定による通知に係る老齢等年金給付(以下「特別徴収対象年金給付」という。)が二以上ある場合においては、政令で定めるところにより一の特別徴収対象年金給付について保険料を徴収させるものとする。

関連リンク

お問い合わせ

健康保険課 国保賦課担当(2番窓口)

〒790-8571 愛媛県松山市二番町四丁目7-2 別館3階

電話:089-948-6365・6366・6367 FAX:089-934-0115

E-mail:kenkouhoken@city.matsuyama.ehime.jp