市税の滞納・納税の猶予・延滞金

更新日:2026年7月1日

市税を滞納すると

決められた納期限までに納付しないことを滞納といいます。滞納すると、まず督促状が送付され、督促状に記載している期限までに納付がなかった場合は、次に文書や電話などで催告されます。

また、滞納していると、期間や金額に応じて延滞金が加算されます。これは、納期内に納付した人との公平性を保つための制度です。延滞金の率は、年によって異なります。そして、市税を滞納したままでいると、納期限までに納めた人との公平性や大切な市税を確保するため、財産(預貯金、給料、不動産など)を差し押えたり、さらにその財産を公売するなどの強制処分を行う場合があります。

納税の猶予制度

市税は定められた納期限までに納付しなければなりませんが、期限までに納付できない特別な事情があり、市税を一時に納付することができないときに、申請することにより、認められた場合には分割納付や納付期限の延長、財産の差押や換価(売却)が猶予されます。

猶予の申請をする場合には、必要書類や猶予する金額によっては担保の提供が必要となりますので、制度の詳細については![]() こちらをご覧ください。

こちらをご覧ください。

徴収猶予(地方税法第15条)

災害、病気、事業の休廃止などの理由で市税を一時に納付することが困難な場合には、申請によって原則として1年以内の期間に限り、徴収の猶予(分割納付)が認められる場合があります。

換価の猶予(地方税法第15条の6)

市税を一時に納付することにより、事業の継続又は生活の維持を困難にする恐れがあるなど一定の要件に該当するときは、申請によって原則として1年以内の期間に限り、滞納処分による財産の換価の猶予(分割納付)が認められる場合があります。

延滞金について

延滞金は市税を納期限までに納められない場合に、納期限の翌日から完納の日までの日数に応じて、以下の割合で計算された延滞金を本税に加算して納付しなければなりません。これは、納期内に納付した人との公平性を保つための制度です。

| 該当期間 | 納期限後1ヵ月以内(A) | 納期限後1ヵ月以降(B) |

|---|---|---|

平成22年1月1日から平成25年12月31日まで |

4.3% | 14.6% |

平成26年1月1日から平成26年12月31日まで |

2.9% | 9.2% |

平成27年1月1日から平成28年12月31日まで |

2.8% | 9.1% |

平成29年1月1日から平成29年12月31日まで |

2.7% |

9.0% |

| 平成30年1月1日から令和2年12月31日まで | 2.6% | 8.9% |

| 令和3年1月1日から令和3年12月31日まで | 2.5% | 8.8% |

| 令和4年1月1日から令和7年12月31日まで | 2.4% | 8.7% |

| 令和8年1月1日から令和8年12月31日まで | 2.8% | 9.1% |

*令和9年1月1日以降の延滞金割合は確定後、掲載いたします。

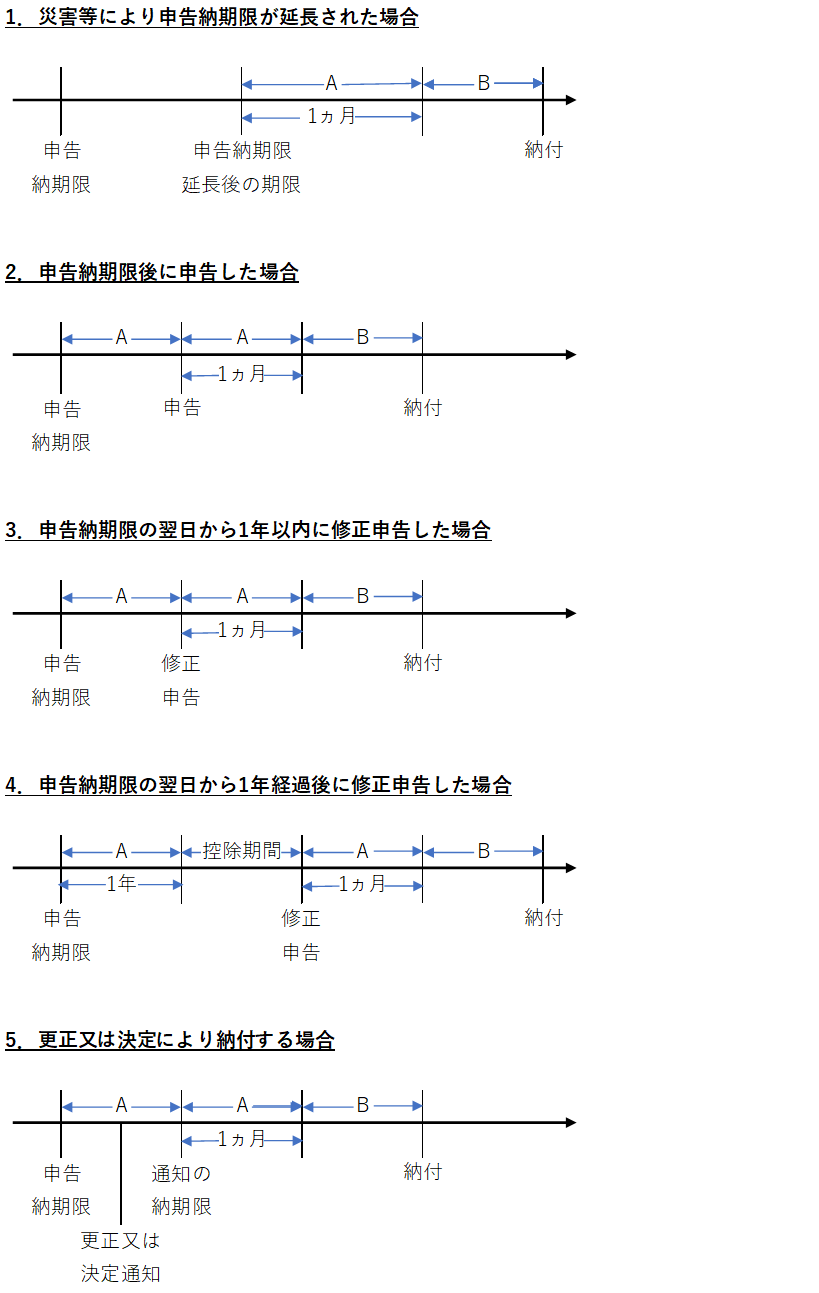

なお、法人市民税・事業所税の延滞金は、申告納付期限後に申告した場合等には、下記の計算方法となります。

Aは納期限後1ヵ月以内、Bは納期限後1ヵ月以降の延滞金割合を示しています。

お問い合わせ

納付推進課

〒790-8571 愛媛県松山市二番町四丁目7-2 本館2階

電話:089-948-6268・6277・6284

FAX:089-934-1802