本社機能の移転・拡充に伴う固定資産税の課税免除又は不均一課税(減額措置)について

更新日:2024年7月11日

松山市では、地域再生法に基づき、「地方活力向上地域等特定業務施設整備計画」(※1)について、県の認定を受けた事業者等が本社機能(※2)の整備を行う場合、一定の要件を満たせば、3年間固定資産税が免除又は減額されます。

愛媛県の認定等について

※1「地方活力向上地域等特定業務施設整備計画」(以下、「整備計画」)

免除又は減額措置を受けるためには、県に整備計画の認定を受ける必要があります。

整備計画の申請に当たっては、

・整備する場所が対象地域(※3)に含まれるか

・整備する施設の機能が何か(※2)

・新たに雇い入れる従業員の数と従事する業務内容

等が重要になります。また、着工する前に県の認定を受ける必要もありますので、下記までお早目に御相談ください。

【担当・相談先: 愛媛県企画振興部地域政策課】

TEL: 089‐912‐2235

Email: chiikiseisak@pref.ehime.jp

【愛媛県における地方拠点強化税制のご案内】![]() https://www.pref.ehime.jp/page/3677.html(外部サイト)

https://www.pref.ehime.jp/page/3677.html(外部サイト)

(※2)本社機能

調査・企画・情報処理・研究開発・国際事業・情報サービス事業・商業事業部門の一部・サービス事業部門の一部・その他管理部門の事務所、研究所、研修所などの特定業務施設及び、特定業務施設の新設に併せて整備された特定業務児童福祉施設が対象で、生産や販売等の部門のために使用されている部分は含まれません。

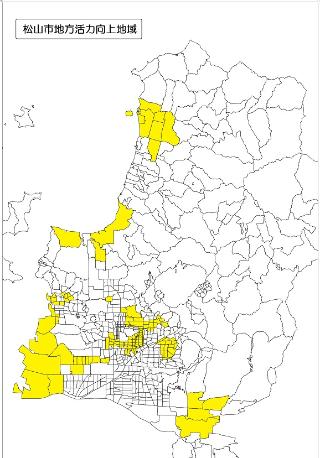

(※3)松山市における地方活力向上地域

松山市地方活力向上地域

固定資産税の免除又は減額要件

以下の要件を全て満たすもの

1 地方活力向上地域等特定業務施設整備計画(以下、「整備計画」)について令和8年3月31日までに愛媛県から認定を受けたもの。

2 1の認定を受けた日から3年以内に対象の家屋・償却施設を新増築したもの。

例)認定日:令和4年7月14日→令和7年7月14日が期限

3 その家屋・償却施設の取得合計額が、3,800万円(中小企業等は1,900万円)

以上のもの。

※中小企業とは、「租税特別措置法」に定義する中小企業のことです。

対象となる資産

整備計画に記載され、以下のそれぞれの要件を全て満たす固定資産(家屋・償却資産及びその土地)が該当になります。

家屋

・整備計画の認定を受けた日から3年以内に新増築をしたもの。

※同じ建物内で、本社機能以外に供する部分がある場合には、本社機能に供する

部分のみ(共用部分は面積按分)が対象となります。

償却資産

・整備計画の認定を受けた日から3年以内に新増設・取得をしたもの。

土地

・対象となる家屋または構築物の敷地であるもの。

・土地の取得日から1年以内に家屋・構築物の建設の着手があったもの。

税率

| 1年目 | 2年目 | 3年目 | |

| 移転型 | 課税免除 | ||

| 拡充型 | 0 | 1/3 |

2/3 |

移転型…東京23区から本社機能を移転した場合。

拡充型…東京23区以外から本社機能を移転した、または松山市内の事業者が本社機能を拡充した場合。

4年目以降は、通常の税率となります。

申請方法

「地域再生法に基づく固定資産税の課税免除又は不均一課税適用申請書」の必要箇所にご記入の上、下記の必要書類を添付していただき、松山市資産税課までご提出ください。

添付書類

土地

・取得年月日が分かるもの(登記簿謄本の写し等)

家屋

・工事着手年月日が分かるもの(工事請負契約書の写し等)

・取得金額が分かるもの(工事請負契約書の写し等)

・取得年月日が分かるもの(引渡書の写し等)

償却資産

・取得金額が分かるもの(売買契約書の写し等)

・取得年月日が分かるもの(納品書の写し等)

・(構築物のみ)工事着手年月日が分かるもの(工事請負契約書の写し等)

![]() 地域再生法に基づく固定資産税の課税免除又は不均一課税適用申請書(PDF:220KB)

地域再生法に基づく固定資産税の課税免除又は不均一課税適用申請書(PDF:220KB)

![]() 地域再生法に基づく固定資産税の課税免除又は不均一課税適用申請書(ワード:30KB)

地域再生法に基づく固定資産税の課税免除又は不均一課税適用申請書(ワード:30KB)

![]() (変更用)地域再生法に基づく固定資産税の課税免除又は不均一課税適用申請書(PDF:143KB)

(変更用)地域再生法に基づく固定資産税の課税免除又は不均一課税適用申請書(PDF:143KB)

![]() (変更用)地域再生法に基づく固定資産税の課税免除又は不均一課税適用申請書(ワード:27KB)

(変更用)地域再生法に基づく固定資産税の課税免除又は不均一課税適用申請書(ワード:27KB)

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ