住宅ローン控除

更新日:2025年1月14日

平成21年度の税制改正により、所得税において住宅ローン控除が適用されている者に対して、個人住民税からも控除ができるようになりました。計算方法は下記のA又はBのうち、どちらか低い方となります。

A.(所得税の住宅ローン控除可能額)-(住宅ローン控除適用前の前年所得税額)

B.前年の所得税課税所得金額(総合・山林・退職分)の5パーセント

A、Bどちらで計算しても、市県民税での住宅ローン控除適用額は97,500円が上限となります。

平成26年4月1日から令和4年12月31日までに入居し、かつ消費税率が8パーセント又は10パーセントの方及び東日本大震災の被災者等に係る特例の適用がある方は、上記Bの計算方法が

前年の所得税課税所得金額(総合・山林・退職分)の7パーセント

となり、市県民税での住宅ローン控除適用額は136,500円が上限となります。

ただし、令和4年中に入居した方で、上記の金額の住宅ローン控除が適用されるのは、住宅の対価の額又は費用の額に含まれる消費税等の税率が10%かつ一定期間内に住宅の取得等に係る契約を締結した方のみとなります。

住宅ローン控除適用のモデルケース

以下に住宅ローン控除可能額(年末のローン残高×控除率)がそれぞれ27万円と22万円の場合を例にあげます。

夫婦+子供二人の場合

収 入 :給与収入が700万円(給与所得:5,200,000円)

所得控除 :配偶者、子供二人(うち1人が特定扶養)を扶養

社会保険料控除(70万円)、基礎控除

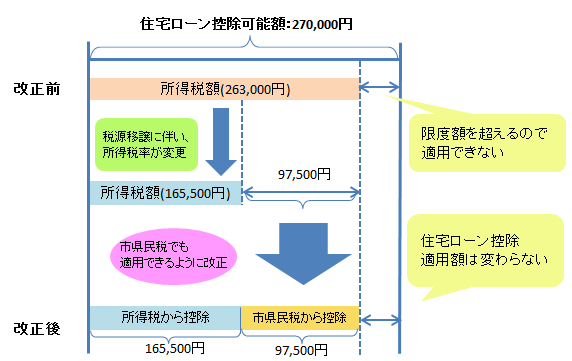

ケース1、住宅ローン控除可能額が27万円の場合

まず税源移譲前の税率を適用した場合の所得税額と市県民税額を示します。

税額 |

住宅ローン控除額 |

負担額 |

|

|---|---|---|---|

所得税 |

263,000円 |

263,000円 |

0円 |

市県民税(所得割) |

196,000円 |

0円 |

196,000円 |

合計 |

459,000円 |

263,000円 |

196,000円 |

住宅ローン控除可能額と税源移譲前の所得税額を比較すると税源移譲前の所得税額の方が低いので、所得税と市県民税(所得割)より控除できる住宅ローン控除の上限は263,000円ということになります。

税額 |

住宅ローン控除額 |

負担額 |

|

|---|---|---|---|

所得税 |

165,500円 |

165,500円 |

0円 |

住民税(所得割) |

293,500円 |

97,500円 |

196,000円 |

合計 |

459,000円 |

263,000円 |

196,000円 |

住宅ローン控除額が減少しないよう、市県民税からも控除します。

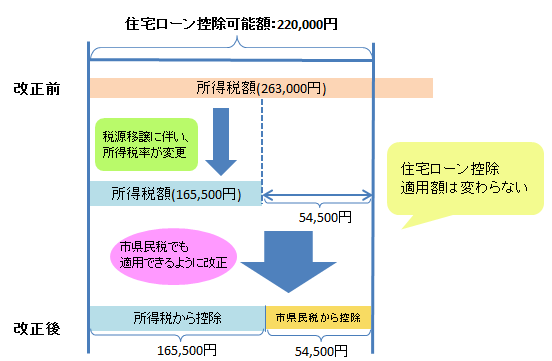

ケース2、住宅ローン控除可能額が22万円の場合

税額 |

住宅ローン控除額 |

負担額 |

|

|---|---|---|---|

所得税 |

263,000円 |

220,000円 |

43,000円 |

住民税(所得割) |

196,000円 |

0円 |

196,000円 |

合計 |

459,000円 |

220,000円 |

239,000円 |

住宅ローン控除可能額と税源移譲前の所得税額を比較すると住宅ローン控除可能額の方が低いので、所得税と市県民税(所得割)より控除できる住宅ローン控除の上限は220,000円ということになります。

税額 |

住宅ローン控除額 |

負担額 |

|

|---|---|---|---|

所得税 |

165,500円 |

165,500円 |

0円 |

住民税(所得割) |

293,500円 |

54,500円 |

239,000円 |

合計 |

459,000円 |

220,000円 |

239,000円 |

ケース1と同様に、住宅ローン控除額が減少しないよう、市県民税からも控除します。

住宅ローン控除に関する税制改正について

平成27年度税制改正 住宅ローン控除の適用期限の延長・拡充

平成28年度税制改正 住宅ローン控除の適用期限の延長

平成29年度税制改正 住宅ローン控除の対象拡大

令和2年度税制改正 住宅ローン控除の拡充

令和3年度税制改正 住宅ローン控除の適用要件の弾力化(新型コロナウイルス感染症緊急経済対策における特別措置)

令和4年度税制改正 住宅ローン控除の適用期限の延長![]() 令和5年度税制改正 住宅ローン控除の見直し

令和5年度税制改正 住宅ローン控除の見直し

令和7年度税制改正 住宅ローン控除の拡充

お問い合わせ

市民税課

〒790-8571 愛媛県松山市二番町四丁目7-2 本館2階

電話:089-948-6291~6298

E-mail:shminzei@city.matsuyama.ehime.jp