税率

更新日:2024年3月1日

総所得金額から各種所得控除額を差し引いた残額(1,000円未満切り捨て)を課税標準額といい、その額に応じて下記の税率がかけられます。

平成19年度から市県民税の税率が一律10%になりました。

市民税所得割の税率:6.0%

県民税所得割の税率:4.0%

※ただし、土地建物等の譲渡所得など、他の所得と分離して課税される所得については、上記と異なる税率が設定されております。詳しくは分離課税のページをご覧ください。

税額控除

課税標準額に税率を乗じて算出された所得割額から、下記の税額控除を差し引いて市県民税額は決定されます。

調整控除

平成19年度の税源移譲に伴い生じる市県民税と所得税の人的控除額の差額による負担の増加を調整するため、市県民税所得割額から次の額が減額されます。

※合計所得金額が2,500万円を超える場合は、調整控除の適用がなくなります。

人的控除額の差額についてはこちらをご覧ください

人的控除差

配当控除

課税所得金額等 |

市民税 1,000万円以下の部分 |

県民税 1,000万円以下の部分 |

市民税 1,000万円超の部分 |

県民税 1,000万円超の部分 |

|---|---|---|---|---|

| 利益の配当等 | 1.6% | 1.2% | 0.8% | 0.6% |

| 特定株式投資信託以外の証券投資信託 の収益の分配に係る配当所得 |

0.8% | 0.6% | 0.4% | 0.3% |

| 一般外貨建等証券投資信託 の収益の分配に係る配当所得 |

0.4% | 0.3% | 0.2% | 0.15% |

平成19年から市と県の割合が変わっています。

寄附金税額控除

平成21年度から寄附金控除が拡充され、所得控除から税額控除に変更されました。

寄附金控除には従来からの基本控除と、平成21年度から創設された特例控除があり、寄附金控除の額はその合計になります。

また、平成24年度の税制改正により寄附金控除の適用下限額が5千円から2千円に引き下げられました。

対象となる寄附金

- 住所地の都道府県共同募金会

- 日本赤十字社支部に対する寄附金

- 都道府県または市区町村に対する寄附金

- 新たに都道府県または市区町村の条例により指定された寄附金

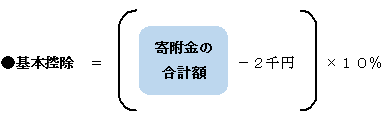

寄附金控除の額

寄附金控除

寄附金の合計額は

- 支出した寄附金の合計金額

- 総所得金額等の合計額×30%

の、いずれか少ない金額になります。

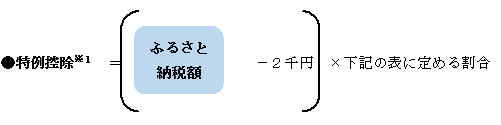

寄附金の特例控除計算式

住民税での課税総所得金額から人的控除差調整額を差し引いた金額 |

割合 |

|---|---|

0円以上 195万円以下 |

84.895% |

195万円超 330万円以下 |

79.790% |

330万円超 695万円以下 |

69.580% |

695万円超 900万円以下 |

66.517% |

900万円超 1800万円以下 |

56.307% |

1800万円超 4000万円以下 |

49.160% |

4000万円超 |

44.055% |

0円未満 (課税山林所得金額及び課税退職所得を有しない場合) |

90.000% |

0円未満 (課税山林所得金額及び課税退職所得を有する場合) |

地方税法に定める割合 (法第317条の7) |

※1特例控除とは、地方公共団体に対する寄附金(一般的にはふるさと納税)にのみ適用される加算額で、所得割の2割が限度となります。

ワンストップ特例制度適用の場合

税制改正により、確定申告が不要な給与所得者が平成27年4月1日以降に5団体以内にふるさと納税をした場合、寄附先に申請すれば、申告をしなくても寄附金税額控除を受けることができるようになっています。この制度では、所得税における寄附金控除の適用はありませんが、そのかわりに市県民税において申告特例控除額が加算されます。

ただし、特例申請後に申告書を提出した場合は、特例申請が無効になります。申告特例控除額の計算方法は下記の通りです。

申告特例控除額 = 特例控除額 × 下記の表に定める割合(県民税4割・市民税6割)

住民税での課税総所得金額から人的控除差調整額の合計金額を差し引いた金額 |

割合 |

|---|---|

| 0円以上 195万円以下 | 84.895分の5.105 |

| 195万円超 330万円以下 | 79.790分の10.21 |

| 330万円超 695万円以下 | 69.580分の20.42 |

| 695万円超 900万円以下 | 66.517分の23.483 |

| 900万円超 | 56.307分の33.693 |

平成25年分から令和19年分まで復興特別所得税(2.1パーセント)が課税されるため、平成28年度から令和20年度までは復興特別所得税分(2.1パーセント)に対する率を減ずる調整が行われ、上記の表の割合となります。

外国税額控除

納税者が外国に源泉のある所得について、その国の法令により所得税や市・県民税に相当する税金を課されたときには、一定の方法により、その外国税額が市・県民税所得割額から差し引かれます。

調整額

扶養親族がいない場合

扶養親族がいる場合

配当割額控除、株式等譲渡所得割控除

上場株式等の配当所得や特定株式等譲渡所得からは、配当割額や株式等譲渡所得割額が特別徴収され、原則として申告不要とされました。しかしこれらの所得を申告した場合は、算出された所得割額から配当割額や株式等譲渡所得割額を差し引くことができます。

どのようなものが対象となるかについては下記説明をご覧ください。

住宅借入金等特別税額控除

お問い合わせ

市民税課

〒790-8571 愛媛県松山市二番町四丁目7-2 本館2階

電話:089-948-6291~6298

E-mail:shminzei@city.matsuyama.ehime.jp