利用者負担額(保育料)

更新日:2025年10月24日

認定区分による利用者負担額(保育料)について

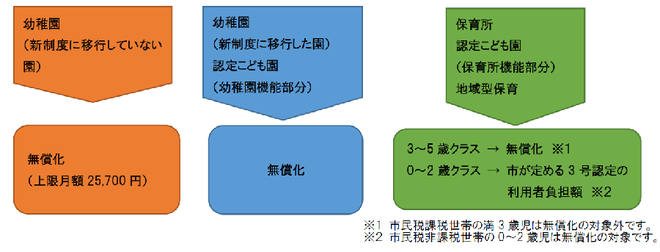

令和元年10月から幼児教育・保育の無償化が始まりました。

幼稚園・認定こども園・認可外保育所などを利用する場合、3~5歳児クラスの全ての子どもの保育料が無償となります。また、市民税非課税世帯の子どもは0~2歳児クラスも無償となります。

注意1 給食費など、引き続き保護者が負担する費用もあります。

注意2 子どもの年齢、通う施設の種類、保育の必要性の有無、世帯の課税状況などによって、無償化の対象になる範囲が異なります。

幼児教育・保育の無償化についての詳細はこちらへ

こども家庭庁HPのよく分かる「子ども子育て支援新制度について」はこちらから↓

![]() https://www.cfa.go.jp/policies/kokoseido/sukusuku(外部リンク)

https://www.cfa.go.jp/policies/kokoseido/sukusuku(外部リンク)

利用者負担額(保育料)の決定について

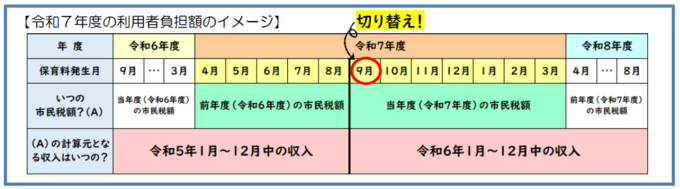

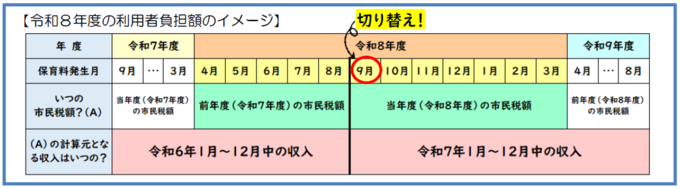

- 利用者負担額(保育料)は、子どもの年齢及び世帯の市民税額をもとに毎年4月に決定し、切り替え時期は9月になります。

- 利用者負担額(保育料)は、当該年度4月初日時点の年齢で決定します。また、年度途中に入所する場合も同様です。

令和7年度

令和8年度

- 利用者負担額(保育料)は、住宅借入金等特別税額控除、配当割額控除、株式等譲渡所得割額控除、配当控除、外国税額控除、寄附金税額控除(ふるさと納税等)を差し引く前の市民税所得割額をもとに、かつ、令和7年6月に実施された定額減税反映後の市民税所得割額を用いて決定します。

- 対象年度の市民税額が未確定(未申告、税関係書類が未提出等)の場合、税額が確定するまでの間、最高額の利用者負担額(保育料)で仮決定します。

- 書類提出後、市区町村民税額に変更が生じた場合は、変更後の書類を再度提出してください。

- 税額の再調査により、税額が変更になった場合は、対象月にさかのぼって利用者負担額(保育料)を変更し、追徴・還付の対象となる場合があります(ただし、前年度分については、追徴・還付の対象外です)。

「税関係書類」について

海外赴任等により日本での課税がない場合は、令和6年(令和8年9月~令和9年3月の保育料は令和7年)の1月から12月までの国外・国内での収入額が分かる書類(例:会社発行の給与支払証明書、給与明細等)を提出してください。(外国語で記載されている証明書類については、その和訳文の添付もお願いします。)

未申告の方(配偶者控除の対象になっている方で、収入がない場合は提出不要)

市民税額が確定していない方は、税務署または市民税課へ申告を行ってください。

※課税対象年中に収入がなかった方は、市民税課(089-948-6290)へその旨を伝えてください。ただし、収入がなかった方が配偶者控除の対象になっている場合は手続きが不要になる場合があります。

※未申告の方については、課税証明書を依頼する場合があります。

1か月の保育料について

- 保育料は、月単位で決定しますので、日割り計算はいたしません。月の初日に在籍している場合は、月の途中で退園したり、欠席したりしても1か月分の保育料はかかります。

- 保育料は、園の運営に必要です。毎月指定する期日までに納付してください。

- 保育料を滞納した場合は、入園選考に影響します(過去滞納分、兄弟姉妹の分も含みます)。

保育料の滞納について

延滞金

納期限までに保育料を納付されない場合は、納期限の翌日から納付の日までの日数に応じ計算した延滞金を納付していただくことになります。

財産の差押え

督促や催告を行っても、お支払いや納付相談に応じていただけない場合や、納付相談で取り決めた事項について、誠意を持って履行していただけないなどの場合は、法の定めに基づき、財産(預金、保険、給与など)を差押え、滞納保育料に充てる場合があります。

父母以外で子どもの扶養義務者が同居している場合の保育料決定について

生計が父母の収入のみで成り立っていないと認められた場合で、同居している親族(祖父母、18歳以上の子どもの兄弟姉妹等)がいる場合、最も収入を得ている者を「家計の主宰者」と認定し、父母とその認定された家計の主宰者の税額を合算して保育料を決定します。

※住民票上で別世帯となっていても、「同じ敷地内の別棟住宅」や「二世帯住宅」等の場合で生計が同一である場合は「同居」とみなします。

離婚調停中等の利用者負担額の算定について

父母が離婚調停や別居等をした場合でも、父母ともに利用者負担額の算定対象となります。ただし、離婚調停中で、次の要件を全て満たす場合については、詳細な世帯状況を確認した上で、費用負担を外せる可能性がありますので、保育・幼稚園課へご相談ください。

要件:(1)別居中

(2)夫婦で住民票を別にしている

(3)配偶者から婚姻費用、生活費、保育料等の支払がない

(4)児童手当を申立人が受給中

利用者負担額(保育料)の減免制度について

以下の施設種別に通う子どもが、下記のいずれかに該当する場合、保育料が減免される場合があります。

詳しくは、保育・幼稚園課(089-948-6882・6951)までご連絡ください。

公立・私立保育所、公立幼稚園に通う子ども

- 疾病、事故等により、園児が1月につき15日以上(公立幼稚園に通う子どもの場合は、12日以上)欠席した場合。

- 新型インフルエンザ対策や保育所等の被災等により、市から登園自粛要請等を行った場合。

1号、2・3号のいずれかの認定を受け、認可施設へ通う子ども

- 震災・風水害等の損害により著しい損害等を受け、その程度が、半壊、半焼、半損又は床上浸水以上であるとき。

保育料の還付加算金の未払いについて

納め過ぎた税や保育料等を還付(返還)する際に、利息に相当するものとして地方税法に基づき、日数に応じて計算した金額を加算してお支払いするものです。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

保育・幼稚園課

〒790-8571 愛媛県松山市二番町4丁目7-2 別館2階

電話:089-948-6882・6951

FAX:089-934-1021

E-mail:hoiku@city.matsuyama.ehime.jp