宅地の税負担の調整措置

更新日:2021年10月6日

宅地の税負担調整措置の仕組とは

平成8年度までの宅地の税負担は、大部分の土地が評価額の上昇割合に応じてなだらかに上昇する負担調整措置等が行われてきましたが、平成9年度の評価替えに伴い、課税の公平性の観点から、地域や土地によりばらつきのある負担水準(評価額に対する前年度課税標準額の割合)を均衡化させることを重視した税負担の調整措置が講じられ、宅地について負担水準の高い土地は税負担を引き下げ又は据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準のばらつきの幅を狭めていく仕組みが導入されました。

これまで、負担水準の均衡化・適正化に取り組んできた結果、地域ごとの負担水準の均衡化は相当程度進展していますが、一部には依然としてばらつきが残っています。

こうした点を踏まえ、現在の税負担の調整措置については、これまでの制度を継続し、引き続き負担水準の均衡化を促進することとしています。

住宅用地に対する据え置き特例の廃止

住宅用地は、平成23年度までは、負担水準が80%に達すると、税額が前年度と同額に据え置かれていましたが、平成24年度の税制改正により、平成24年度から平成25年度までは、据え置きとなる負担水準が90%に引き上げられました。さらに、平成26年度からは、住宅用地の据え置き特例が廃止となり、負担水準が100%に達するまで税額は上昇する見込みです。

土地の課税標準額の求め方

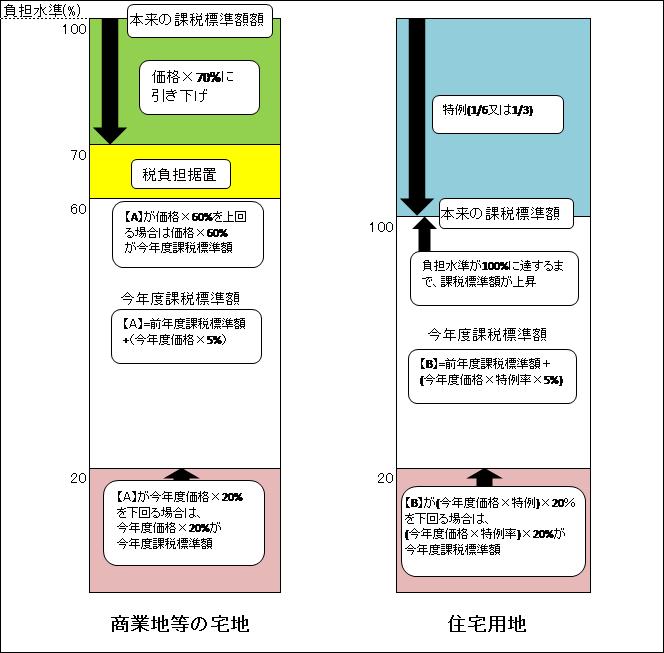

本来の課税標準額と前年度の課税標準額とを比べたその割合(負担水準)によって今年度の課税標準額を算定します。

本来の課税標準額を求めます

- 住宅用地(住宅が建築されている土地)

本来の課税標準額 = 今年度評価額 × 住宅用地特例率(1/6または1/3) - 住宅用地以外の土地(店舗、事務所、倉庫等が建築されている土地)

本来の課税標準額 = 今年度評価額×0.7

※住宅用地の特例の詳細につきましては、住宅用地に対する課税標準の特例のページをご覧ください。

負担水準を求めます

「負担水準」とは・・・個々の宅地の課税標準額(前年度)が本来の課税標準額に対してどの程度まで達しているかを示すものです。

- 負担水準 = 前年度課税標準額 ÷ 本来の課税標準額 × 100

求めた負担水準から今年度の課税標準額を算出します

先ほど求めました負担水準を下図にあてはめて、今年度の課税標準額を計算します。

なお、負担水準が上限を超える場合(住宅用地では100、それ以外の土地では70)は、上限の額(住宅用地は本来の課税標準額、それ以外の土地は本来の課税標準額の70%)が今年度の課税標準額となります。

お問い合わせ

資産税課 土地担当

〒790-8571 愛媛県松山市二番町四丁目7-2 本館2階

電話:089-948-6314