事業所税のQ&A

更新日:2022年1月18日

Q1.建物の貸し借りがある場合の事業所税はだれが納めるのでしょうか?

<例>甲さんが所有している建物を、乙社が借りて事業を営んでいる場合、事業所税はだれが納めるのでしょうか?

A.事業所税は、建物の所有者ではなく、実際にその事業所で事業を行っている人が納税義務を負うことになりますので、この場合は事業を営んでいる乙社が納税義務者となります。

Q2.複数の事業所で事業を営んでいる場合の事業所税はどうなるのでしょうか?

<例>市内に1,000平方メートルの工場を所有し、また500平方メートルの店舗を借りて事業を営んでいる場合。店舗は借りているものなので、事業所床面積は工場の1,000平方メートルのみとなり、免税点以下なので課税にならないのでしょうか?

A.事業所床面積は、市内で事業を営んでいるすべての事業所の合計床面積になります。例のように借りている店舗であっても、実際に事業を行っている人が事業所税の納税義務者となりますので、店舗分の床面積も合計床面積に含まれることになります。よって、この事業所の床面積の合計は1,500平方メートルとなり免税点を超えますので事業所税がかかります。

Q3.事業所等を設立(設置)・解散(閉鎖)した場合の資産割はどうなるのでしょうか?

従業者割は、期間内に支払われた給与総額によって計算されますが、資産割については以下の事例のように、具体的に課税標準が計算されます。

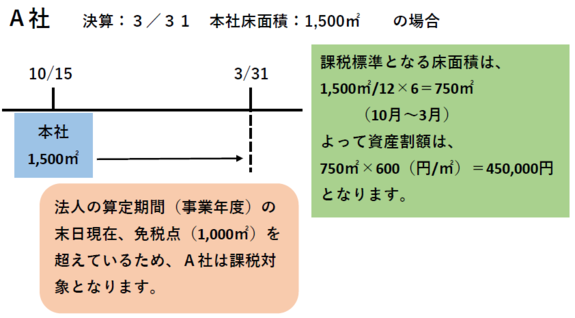

事例1. A社(本社は松山市)は10月15日に会社を設立し、事業を開始しました。

※なお、算定期間の月数は暦によって計算し、1月に満たない端数を生じた時は、これを切上げ1月とします。

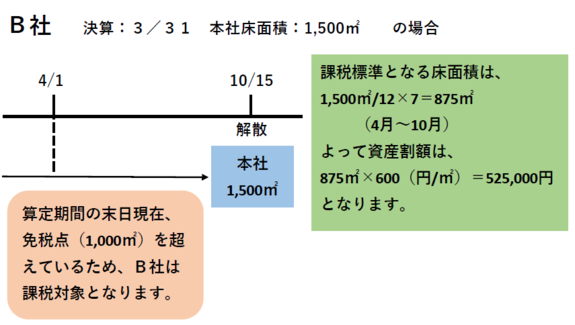

事例2. B社(本社は松山市)は10月15日に事業を廃止し、解散しました。

※なお、算定期間の月数は暦によって計算し、1月に満たない端数を生じた時は、これを切上げ1月とします。

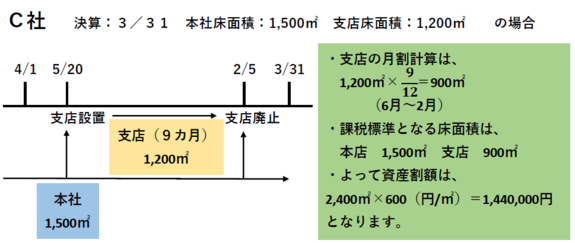

事例3. C社(本社は松山市)は5月20日に松山市内に支店を設置しましたが、翌年2月5日に同支店を閉鎖しました。

※課税標準の算定期間の中途において設置した事業所等の月割は、開設の日の属する月の翌月から計算します。

課税標準の算定期間の中途において閉鎖した事業所等の月割は、閉鎖の日の属する月まで計算します。

お問い合わせ

市民税課 事業所税担当

〒790-8571 愛媛県松山市二番町四丁目7-2 本館2階

電話:089-948-6301

E-mail:shminzei@city.matsuyama.ehime.jp