年金天引きが開始(再開)された年度と翌年度以降の納付方法

更新日:2024年4月1日

トピックス

このページでは、国保料の年金天引き(特別徴収)に関して、次の項目についてご確認いただけます。

あらまし

- 年金天引き(特別徴収)に該当し、年金天引きを希望される(口座振替希望の手続も行わない)場合、条件を全て満たすと納付方法が年金天引き(特別徴収)に切り替わります。

- 年金天引き(特別徴収)は、初年度の方と2年度目以降の方とで納付方法が異なります。

- 下記は初年度10月からの年金天引き(特別徴収)が始まる事例となります。ただし、年金天引き(特別徴収)の停止(中止)事由に該当するなどして年金天引き(特別徴収)が停止(中止)する場合はこの限りではありません。

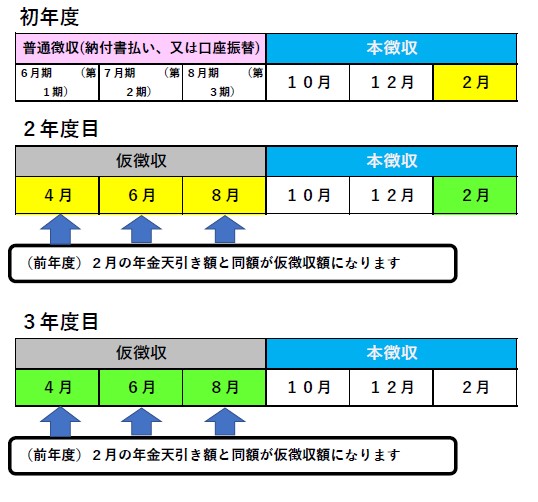

初年度 ~10月から始まります~ ※再開の場合も同様です

| 普通徴収(納付書払い又は口座振替) | 年金天引き(特別徴収) | |||||

|---|---|---|---|---|---|---|

納期 |

6月期 |

7月期 |

8月期 |

本徴収 | ||

| 10月 | 12月 | 2月 | ||||

納付金額 |

各月期は、 |

各月は、 |

||||

〔事例〕年間国保料が12万円の場合 |

20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

※各国保料額は、端数を調整します

- 6月から8月までの間は、普通徴収(納付書払い又は口座振替)による納付です

- 10・12・2月は、年金天引き(特別徴収)による納付となります

- 9月は納付が休止となります

2年度目以降 ~4・6・8月は前年度2月の天引き額と同額(仮徴収)になります~

前年度において年金天引き(特別徴収)されていた方は4月、6月、8月の年金支給時に前年度の2月の年金天引き(特別徴収)額と同額が仮徴収されます。新年度の国保料額が決定後、仮徴収した額(4月、6月、8月)の残りの額が10月、12月、2月に年金から分割で天引きされることになります。

| 年金天引き(特別徴収) | ||||||

|---|---|---|---|---|---|---|

| 天引き月 | 仮徴収 | 本徴収 | ||||

| 4月 | 6月 | 8月 | 10月 | 12月 | 2月 | |

年金天引き(特別徴収)額 |

前年度の2月と |

前年度の2月と |

前年度の2月と |

各月は、年間国保料の残りを3回で割った金額 | ||

〔事例〕年間国保料が13万円の場合 |

20,000円 | 20,000円 | 20,000円 | 30,000円 | 30,000円 | 30,000円 |

※各国保料額は、端数を調整します

仮徴収と本徴収について

仮徴収

- 4・6・8月の年金天引き(特別徴収)を仮徴収といいます

- 4・6・8月は、前年度から引き続き年金天引きで納める場合には、前年度の2月に天引きされた金額と同額を年金から天引きします

本徴収

- 10・12・2月の年金天引き(特別徴収)を本徴収といいます

- 10・12・2月は、年間国保料から4・6・8月に仮徴収した金額を引いた残りの金額を3回(10月、12月、2月)で割った金額を年金から天引きします

仮徴収と本徴収のスケジュール(イメージ)

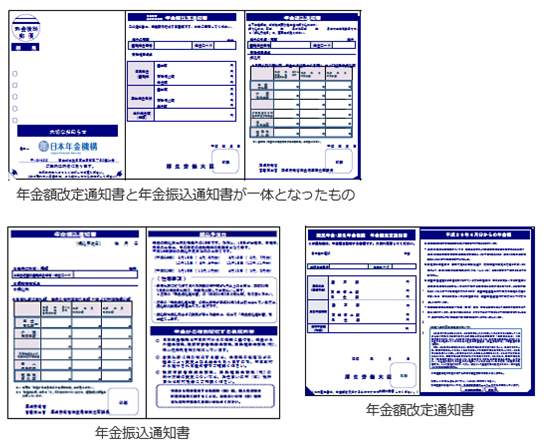

年金天引き額は年金振込通知書に記載されます

年金保険者から送付される「年金振込通知書」(外部サイト)には、「国保料(税)額」の欄があります。この欄に年金天引き(特別徴収)される予定の国保料額が記載されます。年金天引き(特別徴収)される金額が変更になった場合は、改めて「年金振込通知書」が送付されます。

年金保険者から送付される「年金振込通知書」(外部サイト)には、「国保料(税)額」の欄があります。この欄に年金天引き(特別徴収)される予定の国保料額が記載されます。年金天引き(特別徴収)される金額が変更になった場合は、改めて「年金振込通知書」が送付されます。

関連リンク

関連リンク

お問い合わせ

健康保険課 国保賦課担当(2番窓口)

〒790-8571 愛媛県松山市二番町四丁目7-2 別館3階

電話:089-948-6365・6366・6367 FAX:089-934-0115

E-mail:kenkouhoken@city.matsuyama.ehime.jp