土地の評価方法

更新日:2015年7月31日

固定資産評価基準によって、地目別に定められた評価方法により評価します。

概要

- 地目

地目は、宅地、田及び畑(農地といいます。)、山林、雑種地などをいいます。固定資産税の評価上の地目は、登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)現在の現況の地目によります。

- 地積

地積は、原則として登記簿に登記されている地積によります。

※登記地積が現況地積より大きい場合は、地積測量図を提出していただき、現況が確認できれば、現況地積が課税地積となります。

- 価格(評価額)

価格は、固定資産評価基準に基づき、売買実例価額をもとに算定した正常売買価格を基礎として求めます。

※正常売買価格・・・一般的な取引価格から特殊な要因(競売価格や個人的な負債の相殺などの取引価格、地上権、借地権の設定等)を除いた土地の価格をいいます。

地目別の評価方法

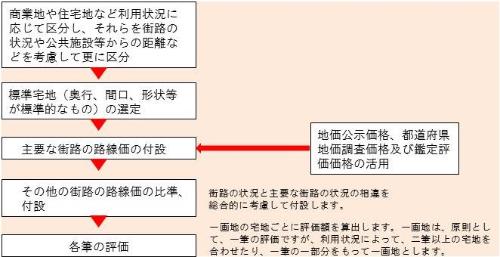

宅地(市街地宅地評価法の場合)の評価方法

なお、平成6年度の評価替えから、宅地の評価は、地価公示価格等の7割を目途に均衡化・適正化を図っています。

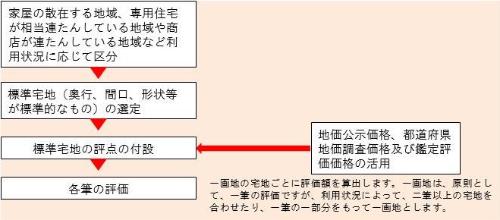

宅地(その他の宅地評価法の場合)の評価方法

状況の類似する地区ごとに標準宅地を選定し、その適正な時価(地価公示価格等の7割を目途)に比準して、各筆を評価します。

農地(市街化区域農地・宅地介在農地)の評価方法

市街化区域内に存在する農地(生産緑地地区の指定を受けたものを除く)、宅地等への転用許可を受けた農地(宅地介在農地)について、上の宅地評価と同様に評価した上で求めた価額から造成費を控除した価額によって評価します。

ただし、松山市では宅地と農地の一般的な利用状況等を全体的に勘案し、宅地評価から次のとおり補正率を乗じた上で造成費を控除しています。

- 市街化農地

宅地評価の方法により算出する際に、補正率0.7を乗じた上で造成費を控除します。 - 宅地介在農地

宅地評価の方法により算出する際に、補正率0.5~0.72を乗じた上で造成費を控除します。

生産緑地地区の指定を受けた市街化農地については一般農地と同じ評価になり税の軽減措置を受けられます。

「生産緑地制度」についてはこちらをご覧ください

農地(一般農地)、山林の評価方法

状況の類似する地区ごとに、標準的な田、畑、山林を選定し、その適正な時価に比準して各筆を評価します。

お問い合わせ

資産税課 土地担当

〒790-8571 愛媛県松山市二番町四丁目7-2 本館2階

電話:089-948-6314