家屋評価と評価替えについて

更新日:2024年4月1日

家屋の評価は、国が定める固定資産評価基準によって行います。

新築家屋の評価

評価額=再建築費評点数×経年減点補正率×評点一点当たりの価額

- 再建築費評点数…評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するものとした場合に必要とされる建築費を、その年の再建築費評点基準表を用いて算出した点数です(購入価格や収益価格ではありません)。

- 経年減点補正率…家屋の建築後の年数の経過によって生ずる損耗の状況による減価率です。

- 評点一点当たりの価額…地域に応じた物価水準と工事原価に含まれていない設計管理費、一般管理費等の補正率を乗じたものです。

新築以外の家屋(在来分家屋)の評価

在来分家屋の再建築費評点数=基準年度の前年度における再建築費評点数×建築物価の変動を反映した補正率

評価額=在来分家屋の再建築費評点数×経年減点補正率×評点一点当たりの価額

評価額は、新築家屋と同様の算式により求めます。

在来分の再建築費評点数は、原則として、基準年度の前年度における再建築費評点数に、建築物価の変動を反映した補正率(国が定めたもので全国一律です)を乗じて求めます。

仮に、算出された評価額が前年度の評価額を上回る場合は、引き上げられることなく、前年度の評価額に据え置かれます。

なお、令和6年度は3年ごとの評価替えの基準年度です。

今回の評価替えで評価額が据え置かれる理由は、下記のとおりです。

- 令和6年度の建築物価の変動を反映した補正率は、建築資材費などの上昇により、前回の令和3年度評価替え時と比べて、木造家屋は11%、非木造家屋は7%上昇しています(国が定めたもので全国一律です)。この補正率の上昇を踏まえて算出した令和6年度の評価額が、令和5年度の評価額を上回った場合。

- 経年減点補正率が下限「0.2」に達している場合。(すべての家屋の下限は「0.2」となっており、一般的な木造の専用住宅は25年、鉄筋コンクリート造の共同住宅は60年で下限に達します。)

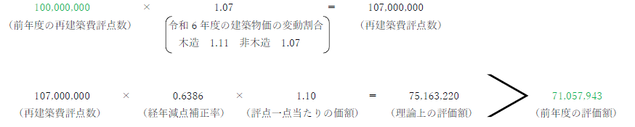

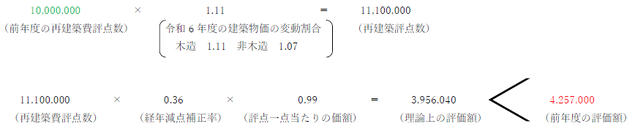

評価替えの計算例

計算例1 評価額が据え置かれる場合

- 住宅:鉄筋コンクリート造、経過年数10年 (このとき、経年減点補正率0.6386)

- 前年度の再建築費評点数:100,000,000 、前年度の評価額:71,057,943の場合

この場合、算出された理論上の評価額が前年度の評価額を超えるため、引き上げられることなく、前年度の評価額 (上記例での71,057,943) に据え置かれます。

計算例2 評価額が下がる場合

- 住宅:木造、経過年数18年 (このとき、経年減点補正率0.36)

- 前年度の再建築費評点数:10,000,000 、前年度評価額:4,257,000の場合

この場合、算出された理論上の評価額が前年度の評価額を下回るため、理論上の評価額 (上記例での3,956,040) に引き下げられます。

ご所有の家屋の評価額は、納税通知書の課税明細書をご確認ください。

お問い合わせ

資産税課 家屋担当

〒790-8571 愛媛県松山市二番町四丁目7-2 本館2階

電話:089-948-6319